友情链接

江淮汽车的一场豪赌

2025/9/1 8:00:00

0浏览

江淮汽车正经历着一场高端转型与财务阵痛的交锋。

冰火两重天!

一边是尊界S800“大卖”,一边是半年报业绩“探底”。

8月26日,江淮汽车(SH:600418)盘中刷新历史新高55.4元/股,市值冲高至1200亿元;自尊界S800上市后3个月,江淮汽车股价大涨40%;同期上证指数仅上涨15%。

对现在的江淮汽车而言,不论是在汽车市场,还是资本市场,尊界都成为“撑门面”的存在;亏损半年报发布后股价不跌反涨,就已经说明些许问题。

然而,在尊界未实现真正盈利、反哺江淮汽车之前,资本市场恐怕还不能高兴得太早。

01

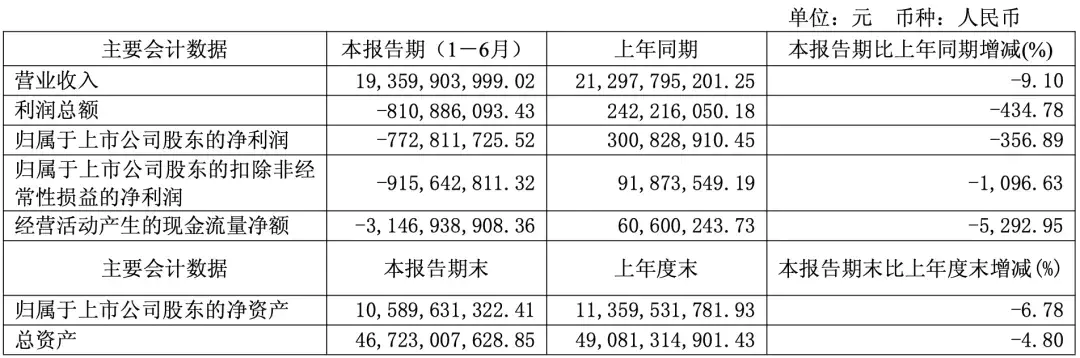

今年上半年,江淮汽车实现营业收入193.6亿元,同比下降9.1%;归母净利润则由盈转亏至-7.73亿元,同比骤降356.89%。

其扣非净利润为-9.16亿元,同比降幅更是达到1096.63%!

「图片来源:江淮汽车公告」

亏损如魔咒,再次重重袭来。

回看十年,江淮汽车创下了历史同期净利润最差表现,甚至不及芯片短缺、疫情肆虐的2022年(-7.12亿元)。

对于业绩大幅下滑,江淮汽车在财报中归因于出口业务下滑,以及公司高端智能新能源乘用车项目处于产能爬坡期,尚未呈现规模效益。

此外,江淮汽车上半年经营活动产生的现金流量净额为-31.47亿元,同比减少5292.95%!

这意味着其获得的现金已远不足以覆盖经营支出,核心业务造血不足的问题凸显。

业绩关键指标双双亮起“红灯”,让人不免对江淮汽车的基本面充满担忧。

02

毕竟,“不是所有的某界都是问界(赛力斯)”,项兴初更不是张兴海。今年上半年,赛力斯凭借M8和M9在汽车市场斩获颇丰,对赛力斯业绩和资本市场表现推动很大。

半年报发布后,券商投行对江淮汽车虽然积极看好,但也怀隐忧。

中金公司将江淮汽车目标价上调至58.72元,但下调了其2025年的净利润预期。开源证券鉴于尊界品牌有望持续放量,认为盈利能力及稳定性高,看好长期发展,对江淮汽车首次覆盖,给予“买入”评级;财通证券维持其“增持”评级。

东吴证券虽然仍维持江淮汽车“买入”评级,但同时与中金公司一样,下调该公司2025~2027的归母净利润预期。

03

从主营业务来看,今年上半年,江淮汽车销售各类汽车及底盘19.06万辆,同比减少7.54%;销售新能源乘用车8297辆,同比减少35.08%,远低于行业平均水平。

虽商乘并举,但奈何两条战线均未传来捷报,尤其是乘用车,期内累计销售6.6万辆,同比降幅超过16%;商用车销售12.47万辆,同比微降2.25%。

「图片来源:江淮汽车公告」

通过对比不难发现,在上半年中国乘用车销量同比增长13%、商用车销量同比增长2.6%、新能源车销量同比增长40.3%的大背景下,江淮汽车显得格格不入。

在其销量构成中,三大销量主力分别为货车(7.95万辆/-2.38%)、SUV(3.97万辆/+5.64%)、皮卡(3.29万辆/+15%);其余除轿车累计销售1.87万辆外,年销均未超过万辆。

高光时期,江淮汽车半年即具备冲击30万辆的潜力,然而现在,销量规模显著收缩。在冷酷无情的竞争面前,市场端的寒剑直接击穿了利润护城河。

04

在费用方面,江淮汽车上半年管理费用由去年同期的7.78亿大幅提升43.99%至11.2亿。

对此,江淮汽车表示主要是因为尊界超级工厂前期运营费用、人才引进、数字化转型等综合影响所致。

另外,期间江淮汽车研发投入(研发支出)总计22.16亿元,同比增长34.47%,占营业收入比重11.44%,体现出对研发的重视。

不过值得注意的是,其资本化研发支出高达15.29亿元,占比接近69%!

「图片来源:江淮汽车公告」

《汽车K线》发现,2022~2024年,江淮汽车研发资本化率分别为16.14%、28.64%和49.11%。从2024年开始,这一数值开始大幅提高。

横向对比行业可比公司来看,江淮汽车的资本化率也明显偏高。

2024年,包括上汽集团、比亚迪、一汽解放、长城汽车、长安汽车、广汽集团、东风股份、福田汽车、赛力斯等10家可比公司的平均资本化率为31.09%(同期江淮汽车49.11%)。

05

众所周知,资本化研发支出越多,费用化研发支出就越少,而后者将直接影响当期费用,摊薄利润。

换句话说,如果江淮汽车的研发资本化率没有这么高,其净利润表现可能会更差。

财报显示,江淮汽车重要的资本化研发项目为高端智能电动车平台项目,目前处于开发阶段,预计完成时间2025年~2027年,系列车型将于2025年~2027年陆续具备小批量生产条件。

说白了,还是因为尊界。自2022年至今年上半年,江淮汽车累计研发投入已接近百亿元(97.5亿元)。

巨额投入无疑将拖累短期盈利,但这样的“付出”何时得到“回报”是个问题。江淮汽车已将长期价值全部锚定在尊界身上。

在最近的鸿蒙智行发布会上,尊界似乎显得曲高和寡。相比之下,问界、智界、尚界,甚至是享界,频频抛头露面。

06

“一切为了尊界 为了尊界的一切”,就像江汽集团控股公司党委书记、董事长、总经理项兴初在S800上市发布会上所言。

尊界,无疑早已成为江淮汽车逆势翻盘的最大赌注。

5月30日,尊界S800正式上市,打响江淮汽车进军高端豪华乘用车市场的第一枪。

在江淮汽车的收入构成中,乘用车贡献的营收仅25%;不过,从尊界S800开始,这一格局或将被改写。

截至8月25日,尊界S800上市87天获得1.2万台大定,参考70.8万~101.8万元的售价,意味着将为江淮汽车带来85亿元-122亿元的收入!

这样来看,为尊界组建5000余人的研发团队,设立上海研发中心、建设尊界超级工厂......或许,都是值得的。

引人注意的是,为了给尊界“输血”,江淮汽车已申请向特定对象发行股票募集不超过35亿元资金,新平台规划了轿车、MPV和SUV三个品类的纯电、增程等车型。

江淮汽车在一份公告中坦陈,考虑公司货币资金余额及使用安排、日常经营积累、资产负债状况等因素,未来三年资金缺口约为43亿元。

07

根据江淮汽车测算,新车型(即尊界)实现盈利所需达到的销售目标是规划总产能的35%~40%左右,随后逐步下降至规划总产能的25%-30%左右。

江淮汽车为新车型新建配套生产线,包括“江淮年产20万辆中高端智能纯电动乘用车建设项目”。

以此推算,尊界要想实现盈利,年销量至少要达到7万~8万辆水平(月销6000辆以上)。

这对一款百万级的豪华轿车来说,并非易事,将非常考验鸿蒙智行的营销实力。

今年上半年,奔驰S级、Panamera、迈巴赫S级销量分别为5951辆、5626辆、4879辆。

尊界这是想一个月卖竞争对手半年的量还要多!?

不过,这背后对应的可是一年至少500亿元的营收规模,笔者想想还是挺带劲儿。

08

业界都在讨论尊界能否复制问界奇迹,让江淮汽车如赛力斯一样赢得漂亮的翻身仗。

笔者认为,尊界毕竟不是问界,诞生的时间、背景、产品的定位、面对的市场,乃至华为的光环,都没有可比性,完全不同的路子。

好在,江淮汽车过去有给蔚来“代工”历史经验,但最高也只能卖50万元级。

对于当前车辆销售均价在10万元左右的江淮汽车来说,能够撬动单价几十甚至上百万的豪车吗?这把杠杆能不能玩儿好?

项兴初在近日举办的一场论坛上表示,与华为携手打造的“尊界“品牌,其意义远超单一产品、平台或品牌,它承载着开创“中国人自己的超豪华汽车时代”的使命。

只能说,高处不胜寒,尊界选择了一条高尚但很难走的路。

Views of AutosKline:

在江淮汽车主营业务收入中,有一半来自海外,然而国际形势复杂;尊界为公司贡献盈利尚待观察;联营公司大众安徽仍在亏损,还需年内完成约8亿元增资;截至6月30日,资产负债率高达75%......

“棘手”的江淮汽车,犹如在猛烈洪流裹挟中奋力托举起尊界,将全部希望寄托于此;可尊界,真能成为江淮汽车的救命稻草吗?

江淮汽车近期曾在一份公告中披露,其预测2025~2027年,营业总收入将分别达到443.25亿元、476.11亿元、511.41亿元;预计经营活动产生的现金流量净额分别达到26.82亿元、28.8亿元、30.94亿元。

在江淮汽车看来,前景依然明朗。

如果真如网友所说:亏,说明前期投入大;继续亏,才有更大的空间。

那么看待江淮汽车这份半年报,也就不用那么悲观。或许破釜沉舟者,不容小觑。

举报

全部评论.0

0/150

发布

按热度

按时间

暂无评论,快来抢沙发吧

热门视频