友情链接

6月销量多点开花,江淮汽车二季度经营明显回暖

2026/7/10 15:31:38

0浏览

7月8日晚间,江淮汽车同步发布2026年半年度业绩预告与6月产销数据。如果只看上半年整体亏损数字,感受或许并不直观;但把数据拆到单季度、结合销量结构来看就能发现:公司经营的边际改善信号非常明确——二季度亏损大幅收窄,6月多品类销量集体上涨,产品结构升级的效果正在逐步兑现,整体正从底部企稳向上升通道过渡。

业绩拆解:整体亏损波动不大,二季度已实现大幅减亏

从公告数据来看,江淮汽车上半年归母净利润预计亏损约7.4亿元,和去年同期相比亏损额略有收窄。单看总量似乎变化不大,但按季度拆分后,经营质效的提升就非常清晰:今年一季度公司亏损约6.06亿元,以此测算二季度单季亏损仅约1.34亿元,环比一季度减亏接近78%;和去年二季度约5.5亿元的亏损相比,同比减亏幅度也超过75%。

通俗来说,就是公司亏得越来越少了,而且好转的速度很快。更重要的是,这份减亏是主营业务实打实的改善:通过优化供应链成本、管控运营费用、升级产品结构,单车的盈利能力正在稳步提高。

当然也要客观看待现状:上半年整体亏损仍受不少外部因素干扰。比如参股的联营企业经营亏损,带来约1.3亿元的收益拖累;汇率波动也造成财务费用增加、汇兑收益减少,合计影响不小。如果剔除这些非主业的外部扰动,公司自身经营的减亏幅度会更亮眼。

销量印证:多品类集体大涨,产品正在“越卖越高端”

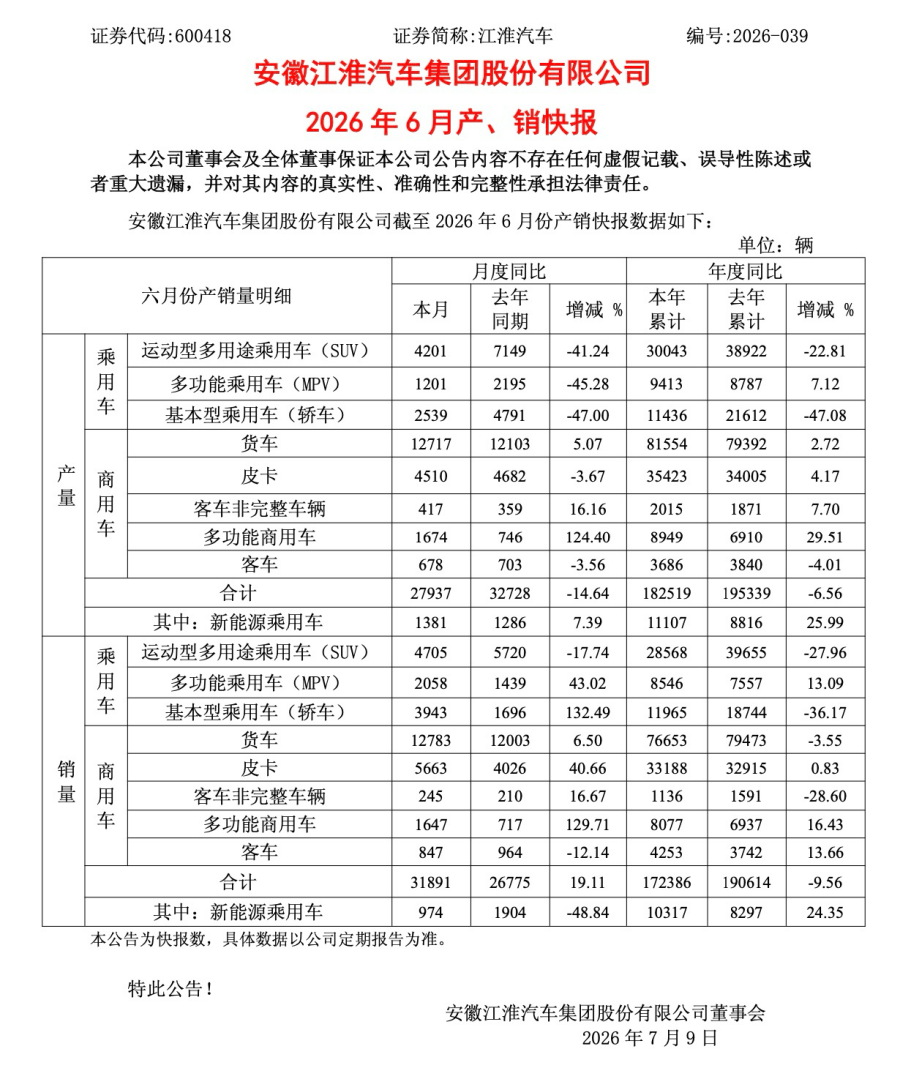

业绩好转的底气,直接来自终端销量的结构性爆发。6月江淮汽车合计销量31891辆,同比增长19.11%,细分品类更是全面开花:轿车销量同比大涨132.49%,MPV同比增长43.02%,皮卡同比增长40.66%。在当前车市存量竞争、整体增速放缓的背景下,三大品类同时实现高增长,含金量很高。

这组数据背后,是江淮汽车产品结构的关键升级。过去汽车的收入里商用车占比高,这类产品盈利空间薄、受行业周期影响大;而今年以来,轿车、家用/高端MPV这些附加值更高的乘用车型快速起量,皮卡也往乘用化、高端化方向升级,直接拉高了产品的平均售价和利润空间,这也是二季度亏损大幅收窄的核心原因。

与此同时,商用车基本盘保持稳定,上半年新能源商用车累计销量同比增长超12%,在城配物流、冷链运输等细分市场持续渗透,形成了“传统业务托底、乘用业务突破”的稳中有进的格局。

转型底气:新能源持续领跑,高端突破带动品牌升值

新能源是江淮汽车转型的核心增长引擎。上半年江淮新能源乘用车累计销量同比增长24.35%,增速明显跑赢行业平均水平,说明在新能源赛道上,江淮汽车的产品竞争力正在稳步提升。

其中最具标志性的是高端智能新能源车型尊界S800,上市13个月累计交付已突破1.9万辆,站稳了百万级豪华MPV市场的头部位置。这不仅打破了外资品牌在高端MPV市场的长期垄断,更重要的是证明了江淮汽车具备打造高端产品的能力,带动整个品牌的价值往上走。6月下旬发布的2026《中国500最具价值品牌榜单》中,江淮汽车品牌价值同比增长超10%,正是产品向上带动品牌向上的直接体现。

趋势观察:经营底部逐步确认,上行通道正在打开

综合业绩与销量数据来看,江淮汽车正处在转型投入向规模释放过渡的关键节点。可以明确的是,公司经营最困难的阶段正在过去:二季度的大幅减亏和6月的销量增长,已经形成了互相促进的正向循环——产品结构优化带动盈利修复,盈利改善又能支撑更多研发与渠道投入,反过来进一步推动销量增长。

对于市场和公众来说,不必过度纠结于上半年的亏损总额,更应该关注季度环比的改善趋势,以及产品结构升级的长期价值。随着后续新产品矩阵逐步完善、高端车型产能持续爬坡,江淮汽车的转型红利有望在下半年加速释放,逐步进入经营质量与规模效益双向提升的上行通道。

标签:

举报

全部评论.0

0/150

发布

按热度

按时间

暂无评论,快来抢沙发吧

热门视频