友情链接

智能化下半场,一个系统性“牢笼”

2026/6/23 14:24:00

0浏览

最近,小米又有了新话题。小米YU7(参数|询价) GT创下全球首个纽北自动驾驶圈速纪录——全球首家,全程无人,全程自主。更值得关注的是,纽北官方圈速榜,由此新增“自动驾驶”分类。

6月22日,雷军转发了央视新闻的评价“赋予纽北百年赛道新意义”。为什么非得让自动驾驶去跑纽北?对量产有什么实际意义?小米汽车还专门呈上官微给大伙进行了一番“科普”,并且强调,这次成绩并非“YU7 GT的硬件极限,更不是小米智能驾驶算法能力的终点”。

中国电动车无人驾驶纽北刷圈,很酷,但对于普通消费者来说,还是太遥远了。

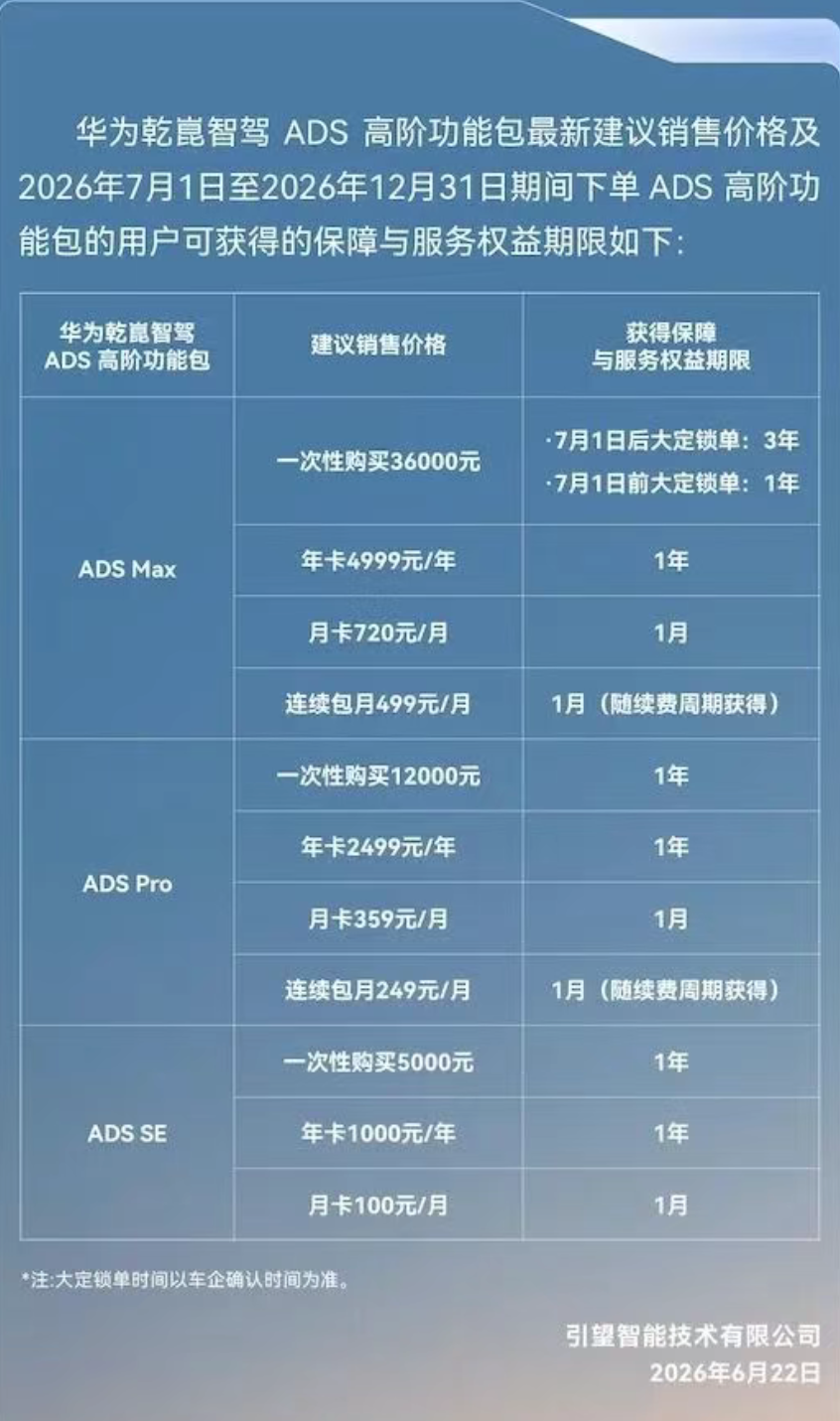

就在6月22日同一天,引望发布公告称,华为乾崑智驾ADS Max高阶功能包将从7月1日起调价:由3.2万元恢复至标准价3.6万元;保障和服务权益也有变化,7月1日前购买高阶功能包的老用户可获得为期1年的保障权益,而在此日期后购买的用户最高可获得为期3年的保障权益,也算是补偿升级——至于调价原因,多半归因于全球存储硬件成本大幅上涨。

华为毕竟不造车,所以同时也交代,“用户购买时享有的高阶功能包补贴,由各车企自行发布,最终支付金额以实际成交价为准”。

所以,这堆羊毛到底是出在消费者身上,还是转移到车企的销售成本里,就看各家怎么研判了。

01

坚持“全栈自研”,还有意义么?

虽然很多主机厂喊着“全栈自研”,但核心的高阶智驾、算力芯片这类重研发赛道,大多依靠外部技术供应商托底,采用多线模式分摊成本、对冲竞争压力。

今年的重庆车展,除了卖车的几个场馆,笔者特意到N6馆打探了一番。以“2026未来汽车AI技术展”为主题,这是重庆车展首次单独设立上游产业链专馆——没有车企,全部都是芯片、智驾算法、车载大模型、能源、车路协同的各路大佬,科技感满满,可以理解为汽车“灵魂馆”。

宁德时代、欣旺达等且算上半场赢家,而以华为乾崑、地平线为代表的企业则是下半场的领头羊。笔者发现,越来越多的公司不甘于幕后,像轻舟智航、元戎启行、卓驭、小马智行、文远知行、黑芝麻、火山引擎等都来到了车展。

这些科技公司,几乎都有主机厂投资背景。

比如,黑芝麻智能得到了上汽、吉利、蔚来资本、小米、东风的投资;小马智行背后,广汽集团和丰田汽车是战略投资方;而轻舟智航得到了奇瑞汽车的战略投资;卓驭科技的前身是大疆内部车载预研项目/大疆车载事业部,独立后,一汽集团在2025年完成超36亿元战略投资,成为其第一大股东......

若要分类,可以将它们归为三大阵营:搞全栈智驾的、搞车规车载算力芯片的、搞座舱AI交互的。像华为、地平线这种软硬通吃的,还很难用普通供应商去界定。

华为的强势无需多言,而地平线走的是另一条路。

论及高阶城市智驾芯片,英伟达第一、华为第二、地平线第三;但纯国产芯片厂商中,地平线出货量、定点车型数量排名是绝对第一,增速远超其它。

它表层归属车规芯片算力阵营,底层却已经搭建起完整智驾算法栈,采用“芯片+工具链+参考算法”的开放模式,地平线的客户群体横跨两端,一端是主机厂,一端是独立的智驾软件公司。

哪些车企的投资了地平线呢?上汽、奇瑞、比亚迪、广汽集团、大众直接入股,还有东风、吉利、北汽均通过产业基金间接投资了地平线。

再比如,名不见经传的智驾新程。这家公司成立于2022年,由地平线、欧摩威集团(Neue Continental,原德国大陆集团汽车业务板块)双方合资打造。这来头不小吧?定位却相当务实,其核心路线是普惠型无图纯视觉高阶智驾,立志要把城区NOA下放到10万级平价家用车,兼顾国内量产与全球化出海——不硬闯华为的统治区,差异化定位,也算是一种生存智慧。

仔细扒一扒,还有很多有趣的发现。

比如长城汽车重金领投的元戎启行。

谈元戎之前,很有必要追忆一下已经退出江湖的毫末智行,它曾是长城全资控股的自研智驾单元,独立于2019年,算是主机厂吹响全栈自研的先驱。但到了2024年,随着长城汽车领投元戎启行(长城魏牌的无图城市NOA均出自元戎启行);而毫末智行则因为技术路线迭代慢、自研成本过高最终经营失败停摆。目前,除了长城,元戎的量产/定点车型包括零跑的部分车型和奔驰smart,还有赛力斯新品牌赛豆等。

奇瑞造车坚持“多生孩子好打架”,对应的智能研发也是“脚踏多条船”。

和长城一样,奇瑞也走过弯路。2023年,奇瑞曾高调宣布,大力孵化大卓智能作为嫡系全栈可控载体;但自研城市NOA路线迭代不及预期,奇瑞逐步削减其高阶车型定点,2025年5月集团启动整合,将大卓业务并入奇瑞智能化中心,“嫡系全栈”战略也宣告落空。

如今,奇瑞几乎把行业主流智驾玩家全部纳入合作清单,不同品牌、不同价位车型分属不同技术方案。先且不论智界和华为的深度绑定,其猎鹰300/500/700均采用不同合作策略。

猎鹰300或靠内部大卓自研兜底走成本路线;猎鹰500是主力,押注地平线平价视觉方案;猎鹰700匹配高端,开放地平线、英伟达、华为三套算力备选,高端智驾赛道更是同时合作华为引望、Momenta、地平线HSD三套完全竞争的高阶城市NOA方案,分别给捷途(纵横系列)、星途、iCAR三大品牌——不同价位车型切割不同外部技术商订单,只为最大化分散自研风险、压低采购成本。哦,对了,不光是奇瑞投资了地平线,地平线也是奇瑞港股上市的基石投资者。芯片厂商反向重仓整车厂,相当于绑定了长期合作利益。

目前,蔚小理与小米虽同属算法全栈自研的新势力阵营,但分化出两条支线:蔚来采取梯度策略,高端车型自研芯片,入门车型外采低成本方案;小鹏坚持芯片、算法双重自研;而理想在2026年已明确转向全栈自研芯片路线,且重点在于底层架构创新。

全栈自研,代价太高,但全栈可控对于主机厂来说极为关键,否则,还算什么主机厂?

所以,智能化下半场竞争,表面是技术PK,实则是资本力量交叉渗透供应链后的复杂较量。

02

存量竞争时代,消费者也在博弈

只要钱到位,技术从来不是问题。

汽车产业“上半场电动化,下半场智能化”,达成行业共识后,车企纷纷扎进科技军备赛。原来三年更新一代,如今一年可以焕新三代。

如果说,上半场电动化的认知阻力是基建和对电车的偏见,那么智能化下半场,阻力或许更多来自需求端的力不从心。

最近,一则汽车行业消费调研指出“2026年以来,高频迭代导致六成多消费者有意延迟购车”;车越高级、功能越多,消费者越容易推迟购买意愿。

也难怪有人抱怨,汽车行业卷得越来越像当年的智能手机,卷芯片、卷屏幕、卷影像、卷性能、卷迭代、卷续航快充......但汽车产业的情况远比手机复杂。

一年多次迭代、半年不到就改款的内卷节奏,直接加重了消费者决策的认知负担,对于增购/换购的家庭而言,与其“刚提车就过时、落地即降价”白白当了韭菜,还不如持币观望。

过去几年来,蔚来、理想、问界、极氪等高端品牌,无论新势力、老实力,持续收割BBA的置换用户,曾经的二线豪华品牌更是沦为边缘。试想,当传统豪华的存量置换池被持续掏空,30万+级的高端局还有多大空间?

将时间刻度再往前拉,2000年此后的二十年间,车市增量红利依托的是全民收入稳步提升、首购刚需集中释放。大约2020年之后,90后成家立业,持续刺激刚需市场,而不少70后/80后又释放出换购增购的需求。

随着当下宏观环境转向,居民消费底层逻辑也发生了根本变化。当就业与收入预期存在不确定性,那么多数家庭会主动压缩非刚需大宗支出。

今年以来,其实多数车企的销量业绩及盈利都靠海外市场支撑。问题在于,海外市场连电动化上半场都没进入,甚至有意退守燃油车时代,下半场何时到来?所以中国电动车出海,很长时间内,都只能承接到新能源车的初级红利。

智能化商业模式,想在海外市场跑通,难上加难。抛开复杂敏感的地缘政治,这还涉及到数据与隐私合规红线,以及漫长的认证体系等层层限制,注定难以复刻国内智能辅助驾驶和智能座舱的普及增长。

往深处说,当软件定义汽车的时代来临,人们真的会觉得幸福么?

随着科技企业联手车企竞相打造“车懂人”智能体系,其本质是把人类原生感知、预判、环境观察、情绪自控、路况决策全部外包给车载系统。

用算法弥补人类天生感知短板,大幅降低安全风险,这个初衷无可厚非。但大包大揽的替代,也会带来“副作用”,这种副作用是精神层面的些许失真和错乱。

你觉得你在享受“一切为我量身打造”的掌控快感,实际上却被算法规训——那些投其所好的技术逻辑,会不断收缩你的选择边界,降低你多元尝试的意愿。

上个世纪60年代的西方,面对汹涌而来的科技工业浪潮和盛行的消费主义,就已经有学者发出警示:技术催生虚假需求,会吞噬人的独立性、创造性和批判意识。

什么叫虚假的需求?《单向度的人》描述:那些流行的需要,诸如休息、娱乐、按广告宣传来处世和消费——爱人之所爱,嫌人之所嫌,都属于虚假的需要......工业资本依靠技术理性包装产品,人为制造本不存在的欲望,这并非阴谋算计,更像是一个系统性牢笼。

牢笼,听起来有些压抑,是个贬义词。但只要解释成“生态”,一切都正义且通畅了。

标签:

举报

全部评论.0

0/150

发布

按热度

按时间

暂无评论,快来抢沙发吧

热门视频