友情链接

零跑,做成了新势力中的“比亚迪”

2026/5/7 10:16:41

0浏览

谈及中国造车新势力,在几年前产业界内外大多谈及的还是理想、蔚来、小鹏等角色,几乎没人会想到零跑。

如今整个赛道的座次排名几乎被换了一圈,而零跑竟然坐上了头把椅位置。

一季度,零跑以11多万辆的交付量,把“蔚小理”甩在身后;4月份,零跑汽车更是以71387辆的销量成绩强势登顶——这个曾经被认为“只会做低价车”的品牌,用很短的时间走出了一条与所有新势力都不同的路。

如今,它又带着D19闯入20万级中高端市场,给全尺寸SUV市场竞争再添新变量,并试图复制此前自身在中低端产品上的成功轨迹。

外界不禁会问,靠性价比打天下的零跑,能在中高端市场站稳脚跟吗?

零跑不靠单品

新势力阵营力量的此起彼伏和座次变化,比智能手机行业长年固化的格局要大得多。

多年以前,蔚来在纳斯达克敲钟、理想凭借L系列等爆火、小鹏喊出“智能驾驶优势”时,零跑还在规模起量目标层面挣扎,2022年全年交付仅11.1万辆,甚至净亏损为51.089亿元那时没人会想到,两三年后这个“后进生”会成为新势力的领头羊。

2025年可以被视为零跑的转折点。

全年交付596,555台,同比增长103%,连续实现销量倍增。更重要的是,它在这一年首次实现年度盈利,净利润5.4亿元,成为继理想等车企之后又一家盈利的新势力车企。这个数字看似不大,但放在深蓝、小鹏等在内的整个行业亏损的大背景下,显得格外珍贵。

客观而言零跑销量的爆发不是偶然,的确是来自产品层面的给力。零跑的产品矩阵覆盖了从6万到30万元内的几乎所有主流价格带。换句话说,零跑有一个显著区别于理想、问界、小鹏等新势力的打法:构建矩阵爆款。

这与业内的常规依托于单一系列或者某款车型支撑其销量大盘的商业化策略不同。例如,目前零跑汽车已打造出多款爆款产品,C10、C11、B01、B10都能月销过万台。2025年,C系列三款车型贡献了超33万台的销量;在2025新能源汽车黑马榜上,零跑汽车旗下的B10、B01、Lafa5三款新车上榜,仅次于比亚迪、吉利银河排名第三;A10以不足9万元的价格搭载激光雷达和高阶智驾,这款车的核心亮点在于:将曾专属20万级以上车型的智能配置,首次集中下放至8.68万以内家用车市场,有望重塑该细分市场的竞争格局。

新款D19则瞄准了30万级高端市场。这种全价位段的覆盖能力,像极了当年的比亚迪。

所以规模带来的优势正在全方位显现,尤其是在经营指标层级。据公开资料,2025年零跑营收647.3亿元,同比增长101.3%,而销售成本仅增长87.7%。这意味着,卖得越多,成本越低,利润越高。这种正向循环,正是比亚迪能够横扫市场的核心武器。如今,零跑正在复制这条道路。

汽车行业有一条铁律:50万辆是生死线,100万辆是护城河。一旦销量突破50万辆,参考此前理想、赛力斯的案例,规模效应会让每一辆车的成本大幅下降,同时让供应链议价能力、渠道覆盖能力、品牌影响力都发生质的飞跃。零跑刚刚跨过了第一道门槛,正在向第二道门槛冲刺。

我们认为,这就是零跑与其他新势力最根本的区别。蔚来走的是高端路线,依托于换电服务和品牌溢价生存;理想走的是精准定位路线,一度靠家庭用户的需求吃饭;而零跑走的是多点开花的规模路线,靠极致的成本控制和全产业链整合取胜。

这条路最难走,但一旦走通,某些程度上的确会构建起护城河。

至于零跑能否实现今年100多万的销量目标,实际上有很大挑战。一方面,零跑在一季度的销量只有十万多出头,虽然有淡旺季因素影响。但在四分之一时间内完成10%多的进度,就留出了较大差距空间,即便该销量同比增长25%以上,可由于今年的全年目标增长较大从结果看,零跑一季度的开局与时间进度的确存在距离。

无限放大的规模

但零跑的规模放大,源于其多年构建的一些特殊造车路线。

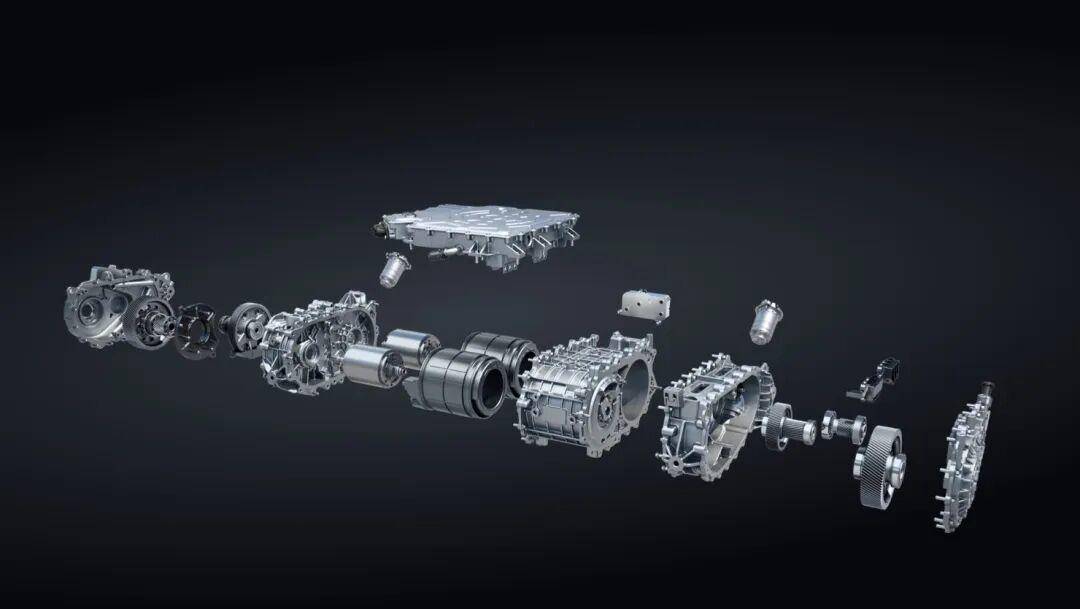

如今,零跑汽车65%的核心零部件自研自造。从车身内外饰、座椅,到三电和智能化部件,未来还计划扩展到底盘,将垂直整合供应链的比例提高到80%。

但自研只是第一步,所有企业几乎都会喊这个口号,真正让零跑的成本优势放大到极致的,是它的平台化战略。零跑的A、B、C、D四大平台,实现了很多核心零部件共享率,这意味着,从几万元的A10到20多万元的D19,大量核心部件可以通用。

这种通用化带来的好处是全方位的。研发一款新车的周期,会被缩小,单一零部件的研发成本和模具费用,能在巨大的销量中快速摊销;大规模集中采购,让零跑在与供应商的谈判中拥有极强的议价权。

不过。无限扩大的规模背后,外界也有质疑,一方面,市场对其“性价比为王”的路线可持续性存疑,认为低价策略虽能快速起量,但会压缩利润空间,难以支撑长期的研发投入与品牌升级;另一方面,2026年百万台的销量目标,是否真的激进了些?

用性价比打法策略率先获得规模效益并非没有案例,智能手机行业的小米,曾经也是靠这个起家,并日渐摆脱纯性价比的标签,日渐往高端靠拢,但按份额看,小米手机的高端份额实际上并不高,在华为苹果面前,显得少之又少。

同样以性价比优势放大规模的零跑,一边看起来像是新势力中的“比亚迪”,一边路线上颇有当年手机行业中某些厂家的影子。这是零跑在扩大销量规模过程中尤为明显的两个特征。

而汽车行业正在经历一场深刻的变革。过去那种靠品牌溢价赚取高额利润的时代已经一去不复返了。未来的竞争涉及成本控制和高端产品打磨能力的竞争。谁能以更低的成本造出更好的车,谁就能赢得市场。在这一点上,零跑已经走在了所有新势力的前面。

但零跑能不能把中高端做得一样好,还是一个未知数。

迈进中高端化背后

是被产业链迭代的不确定性市场

D19的上市,标志着零跑正式向中高端市场发起冲击。但这一步,走得并不轻松。

如果零跑多年前就做高端,面临的最大挑战,不是产品力,而是品牌认知。在一些消费者眼里,零跑就是一个“性价比品牌”。这种认知一旦形成,就很难改变。当年比亚迪冲击高端市场时,也经历了漫长的阵痛期。

而如今零跑能复制比亚迪的成功吗?此前比亚迪在具备一定规模之后,顺势而为推出了方程豹、仰望、腾势等品牌,策略上先做体量后做高端。

零跑其实逻辑上与之相同。

不过,现在的汽车行业,已经不是单纯车企自己说了算的时代了。电池技术几个月到十几个月迭代一次,芯片性能每两年翻一番,智驾算法每个月都在更新。产业链的每一次革新,都会倒逼车企推出新的产品。这种快速迭代,让品牌的护城河变得越来越脆弱。

虽然零跑自研成分比较大,但至少在某些技术尤其是智驾方面,给人的感觉并不是第一梯队。曾经的“蔚小理”,凭借先发优势占据了中高端市场。但随着华为、小米等科技巨头的入局,还有一批传统新势力的优势正在被快速稀释。华为的智驾技术、小米的生态系统,都对传统新势力形成了降维打击。市场的座次一直在变,没有谁能永远站在顶峰。

在这个背景下,零跑的中高端化战略,其实是一场不得不打的仗。如果一直停留在低端市场,不仅利润空间有限,而且很容易被后来者超越。只有向上突破,才能获得更大的生存空间。

D19这种打法的底气,依然来自 它的自研和规模优势,据快科技报道,零跑D19上市72小时订单数据曝光 均店新增大定达15台。可中高端市场的竞争,不仅仅是产品力的竞争,更是品牌力的竞争,更需要看长时间的证明。零跑需要证明,它不仅能造出便宜的好车,也能造出一款可以持续大卖的旗舰豪华好车。

当然也不能否认零跑在中高端产品侧具备一些竞争力,这款车意味着零跑的中高端化之路,才刚刚开始。它面临的挑战还有很多:如何提升品牌形象、如何做好中高端服务、如何应对竞争对手的反击。但有一点是确定的:在这个快速迭代的时代,没有永远的王者,只有不断进化的幸存者。

十年前,朱江明带着一群工程师跨界造车时,没人相信他们能成功。十年后,零跑不仅活了下来,还成为新势力的销量冠军。它用自己的方式证明了,在汽车行业,规模和技术才是最硬的道理。

至于零跑的中高端之路,究竟好不好走,不妨拭目以待。

标签:

举报

全部评论.0

0/150

发布

按热度

按时间

暂无评论,快来抢沙发吧

热门视频