友情链接

玩不起的全栈自研,辅助驾驶“拿来主义”才真香?

2025/12/3 20:17:45

0浏览

奇瑞今年为了跟上辅助驾驶前进的步伐,砸了自己的锅、开吃别人的饭。

在4月份的时候,奇瑞董事长尹同跃在地平线HSD的发布会上直言要“吃余凯的饭”。

此话才落地一个月左右,原先扛起奇瑞自研辅助驾驶重任的大卓智能就宣布解散,其负责人谷俊丽也就此黯然离职。

拄着大卓智能这根拐,在坎坷跌宕的辅助自研之路上才走了两年,奇瑞就抛弃自研路线,转而给了地平线一个大大的拥抱。

近日,搭载了地平线HSD的星途ET5也宣布上市,抢先在15万级市场布局起了城区领航。

近一年来,除了蔚小理等新势力依旧坚持自研以外,各路车企都在辅助驾驶的路上从大踏步扩张转变到了急剧式的收缩,并开始积极拥抱供应商,而奇瑞只是其中一个代表。

或许大家也已经注意到了,头两年被爆吹的“全栈自研”,现在基本鸦雀无声了。

对于大部分车企来说,如今辅助驾驶的推进刻不容缓、市场竞争的激烈又惊涛骇浪——自研很酷,可拥抱供应商显然会更香。

消失的全栈自研代言人

在地震般的辅助驾驶变革下,失意的除了奇瑞大卓智能的谷俊丽,还有长城毫末智行的负责人顾维灏。

毫末智行成立于2019年11月,前身是长城智能驾驶前瞻部。

而原任职百度智能汽车事业部总经理的顾维灏,则是在2021年初空降到毫末智行出任CEO。

也就是在这一年,顾维灏率领毫末智行开始走重感知、轻地图的辅助驾驶路线。

在辅助驾驶仍旧高度依赖高精地图的2021年,顾维灏的眼光不可谓不高瞻远瞩。

可遗憾的是,行动的脚踏实地远未跟上眼光的高瞻远瞩。

结果我们都知道,毫末智行的辅助驾驶虽然在长城不少车型上都做到了量产。

但长城的辅助驾驶在整个行业的声量,在接下来的日子却一直温温吞吞。

对于毫末智行和长城的关系来说,微妙的转折发生了2024年。

2024年,城市NOA一团火热,华为、小鹏、理想都急行军般狂扑,特斯拉FSD将要进入中国的压力,更是黑云般笼罩在中国辅助驾驶行业的上空。

这时,毫末智行的动作却变慢了,城市NOA迟迟不能交付。

长城总不能眼睁睁看着自家辅助驾驶一步慢、步步慢,为了加急追赶,长城选择了引入元戎启行,赶紧补课城市NOA。

元戎启行的到来确实帮了长城的大忙。

一方面是城市NOA在全新蓝山上顺利交付;另一方面则是来到今年,长城节奏进一步加快,目前已经紧跟市场热门,成为最早一批发布VLA的车企。

去年11月,顾维灏发布内部信,一针见血地指出“智驾市场也已经进入你死我活的竞争期”。

然而,一年时间“你死我活”,毫末智行没有撑过2025年的这个冬天。

毫末智行曾经是长城全栈自研辅助驾驶的代言人,且由长城一手养大。

可辅助驾驶如今已经卖车的必要条件,竞争极度白热化。

时间不等人,如果不以最快的速度报答好“养育之恩”,那么等待着的命运或许就是成为弃子。

相比被抛弃的大卓智能和毫末智行,零束科技的命运反而显得要更幸运一些。

零束科技成立于2021年,曾经号称上汽“智慧的脑”,同样承担着上汽全栈自研辅助驾驶的重任。

可折腾了三四年,零束科技也没为上汽折腾出什么名堂。

如今上汽旗下车型的辅助驾驶则更依赖华为、Momenta等供应商,而零束则在今年4月份,在上汽内部大整合的改革下,被并入了上汽研发总院。

当辅助驾驶刚刚兴起的时候,很多车企都吵着“全栈自研”,纷纷成立相关部门或者公司。

如今大浪淘沙,基本只剩下了新势力还在吭哧吭哧坚持自研。

归根到底,到了现在,大家终于弄清楚了,辅助驾驶从来不是任谁都可以插一脚的游戏。

少数人的游戏

2023年上半年,华为ADS 2.0一炮而红,华为在车圈的影响力也就此以至刚至猛之势迅速打开。

而在ADS 2.0一炮而红的背后,是车BU自2019年成立到2023年,已经累计投入了300亿人民币,建成了7000人的庞大研发团队。

这也就是说,要想跟牌辅助驾驶,必须得有敢烧钱和砸人的魄力。

如果只是烧钱和砸人,辅助驾驶的游戏反倒就简单了。

现实是,辅助驾驶的复杂程度远超想象。

进入到2024年后,端到端大模型变成主流,行业掀起规则代码消除战,辅助驾驶进入AI时代,算力和数据则堪称行业石油。

这次要想跟牌,车企必须得继续烧钱搭建起以EFLOPS为单位的云端算力中心,去处理飙升起来的百亿级参数量。

马斯克在2024年就曾透露,光买英伟达的显卡,就预计花30-40亿美金。

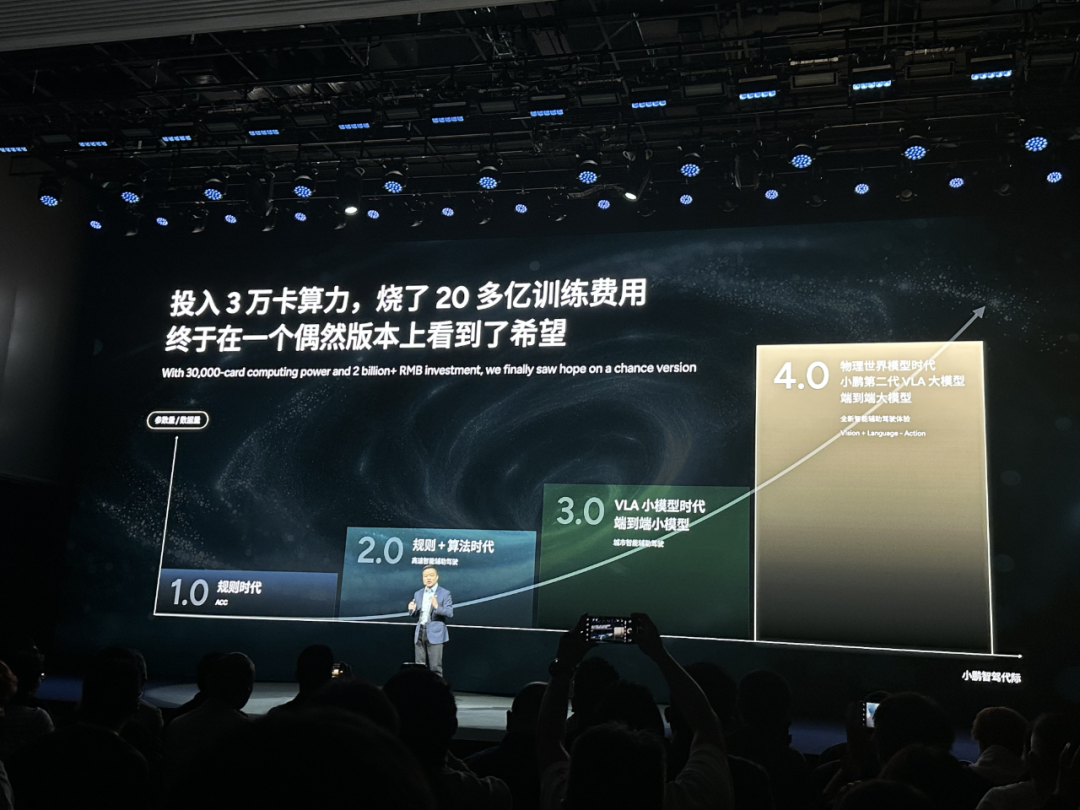

何小鹏在今年的科技日上则表示,第二代VLA是小鹏投入了3万卡算力,烧了20多亿训练费用,才终于在一个偶然版本上看到了希望——有钱还不行,有时候还得看运气。

值得注意的是,这算力还不是想买就能买的。

训练显卡主要是英伟达的H100,由于美国一纸禁令,中国企业只能买被阉割后的A800。

政治的不确定性也像一只无形的大手,左右着辅助驾驶行业。

参数量飙升要求大云端算力,来到车端,即使经过蒸馏,车端参数也经常有几十亿级,车端算力也必须跟上。

因此,今年以来,大算力芯片开始纷纷上车。

英伟达推出了700TOPS的Thor-U、小鹏推出了750TOPS的图灵AI芯片,蔚来的神玑NX9031算力则超过1000TOPS。

需要注意的是,要想做好辅助驾驶,还得做好一些非技术性的工作。

辅助驾驶自迅猛兴起以来,技术路线一直在快速变化。

从重图到轻图、无图,从规则到端到端,辅助驾驶一直高速切换技术路线。

现在好不容易收敛到端到端了,却仍有VLA、第二代VLA以及世界模型的分歧。

这意味着,一方面车企必须高瞻远瞩,量产当下热门技术的同时,还得踩对下一代技术路线。

另一方面,万一走错了路,车企必须要有足够的灵活性去迅速调头。

总的来看,如今的辅助驾驶跟几年前已不可同日而语。

要想玩得转,必须烧得起钱、留得住人、看得够远、变得够快。

当然,万一出了问题,还得扛得住骂。

如果早几年没有足够的积累,现在再自研确实已经错过窗口期了。

要想跟上辅助驾驶的步伐,还是老老实实奉行“拿来主义”找供应商吧。

写在最后

从爆吹“全栈自研”,到纷纷寻找供应商,辅助驾驶行业其实正在经历一场秩序的回归。

车企们开始真正意识到,该交给供应商的就交给供应商,然后高效协同,这才能真正降低企业成本、加快迭代速度,进而跟上行业节奏。

事实上,随着技术的不断成熟,辅助驾驶本身目前也正在快速标品化,越来越像悬架、轮胎那样被集成到车上。

未来也许正如地平线CEO余凯所预料的,辅助驾驶只有20%是自研,剩下80%都是供应商方案。

顺着余凯的思路再进一步说,剩下80%估计都是地平线、华为、Momenta、卓驭等少数几家供应商的方案。

这也意味着,不同车型辅助驾驶体验上的差异性或将缩小,只有自研的那20%能提供更多的差异化体验,甚至有情绪价值,就像特斯拉的Mad Max模式。

今天我们会讨论加钱选辅助驾驶值不值,以后也许就会讨论加钱买差异化的辅助驾驶究竟值不值。

标签:

举报

全部评论.0

0/150

发布

按热度

按时间

暂无评论,快来抢沙发吧

热门视频