友情链接

辅助驾驶兜底大不同 买车前看清楚“兜底”细则

2026/7/1 18:01:47

0浏览

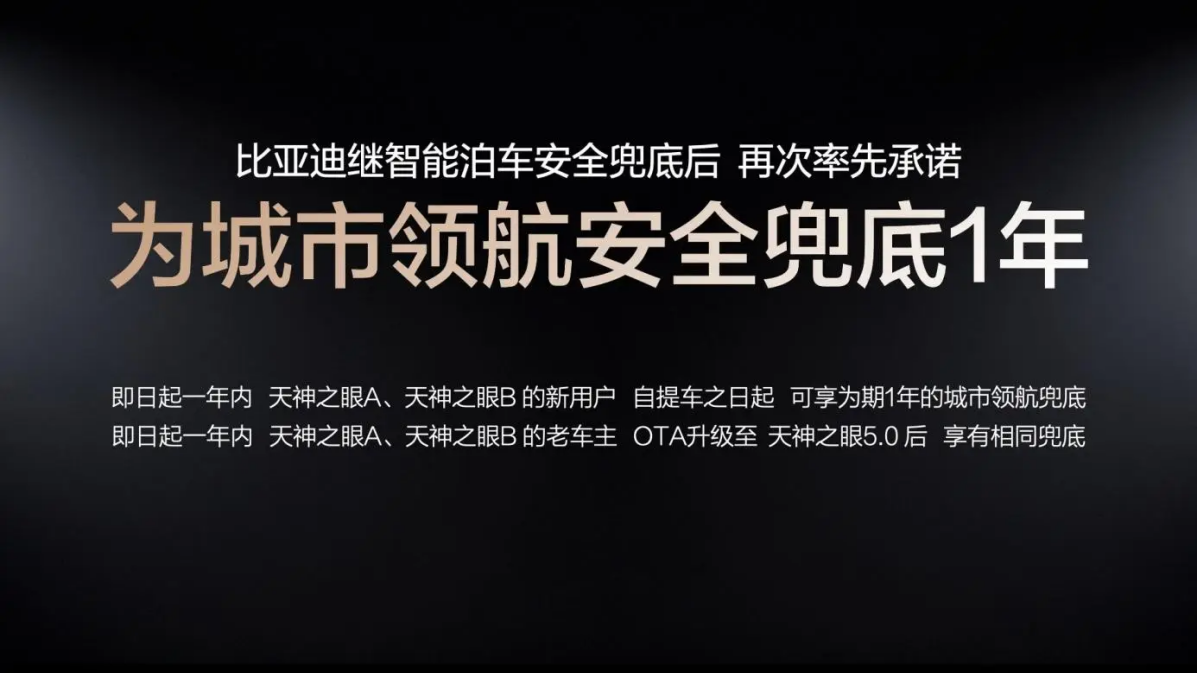

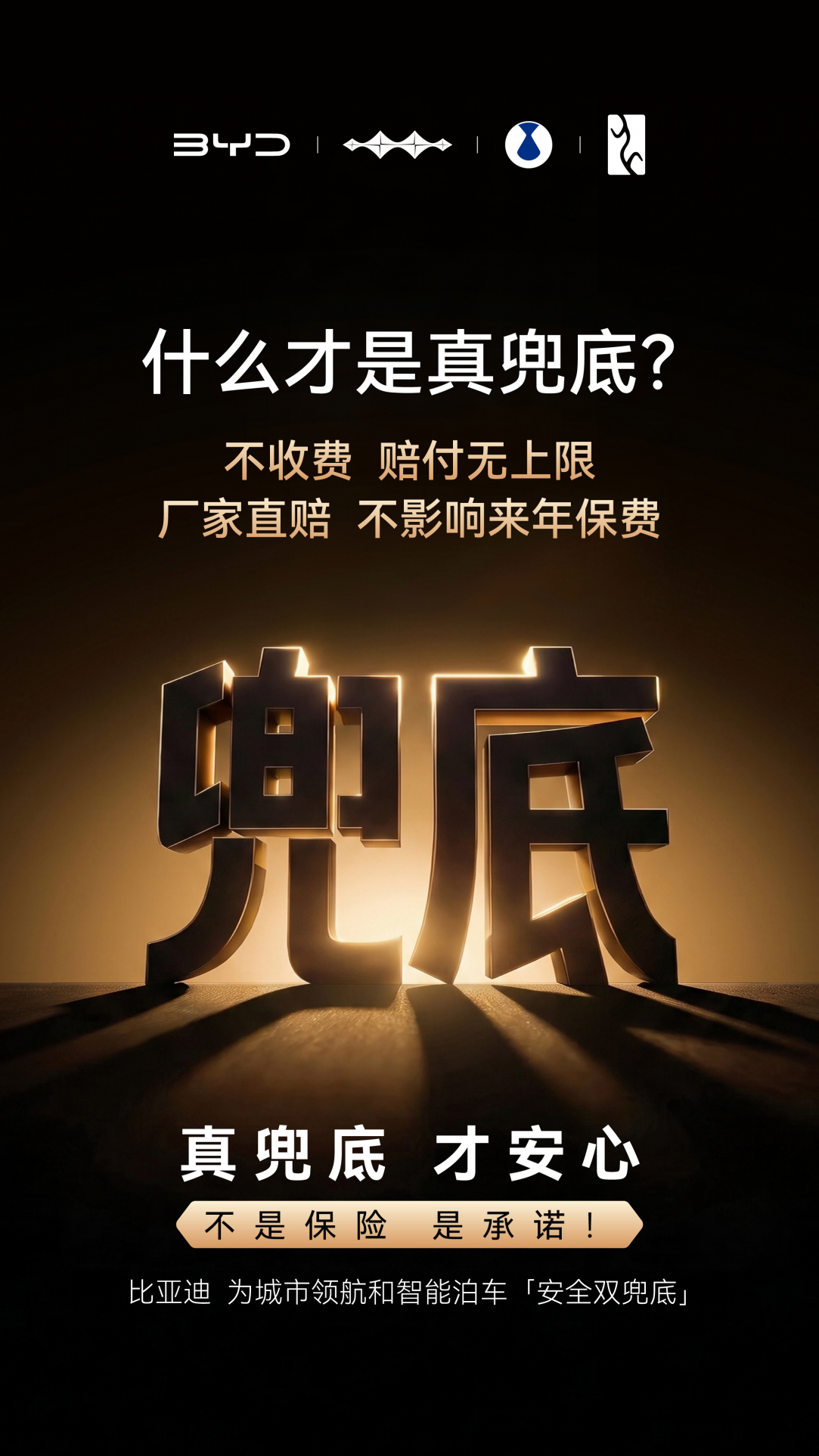

辅助驾驶普及有多快,消费者的疑虑就有多深。技术跑得快,信任跟得慢。今年5月,比亚迪在发布会上宣布为城市(参数|询价)领航功能兜底——天神之眼A、B用户在合规使用CNOA城市领航期间发生本车有责事故,车辆维修费、第三方财产损失、人身伤害损失,全部由比亚迪直赔,不设上限,随车自带不收费,不影响用户来年保费,也不要求用户先走商业险。

这是国内整车厂以"企业直赔"形式主动承接智驾责任的首次落地,虽然是企业行为,但背后的行业信号值得讨论。

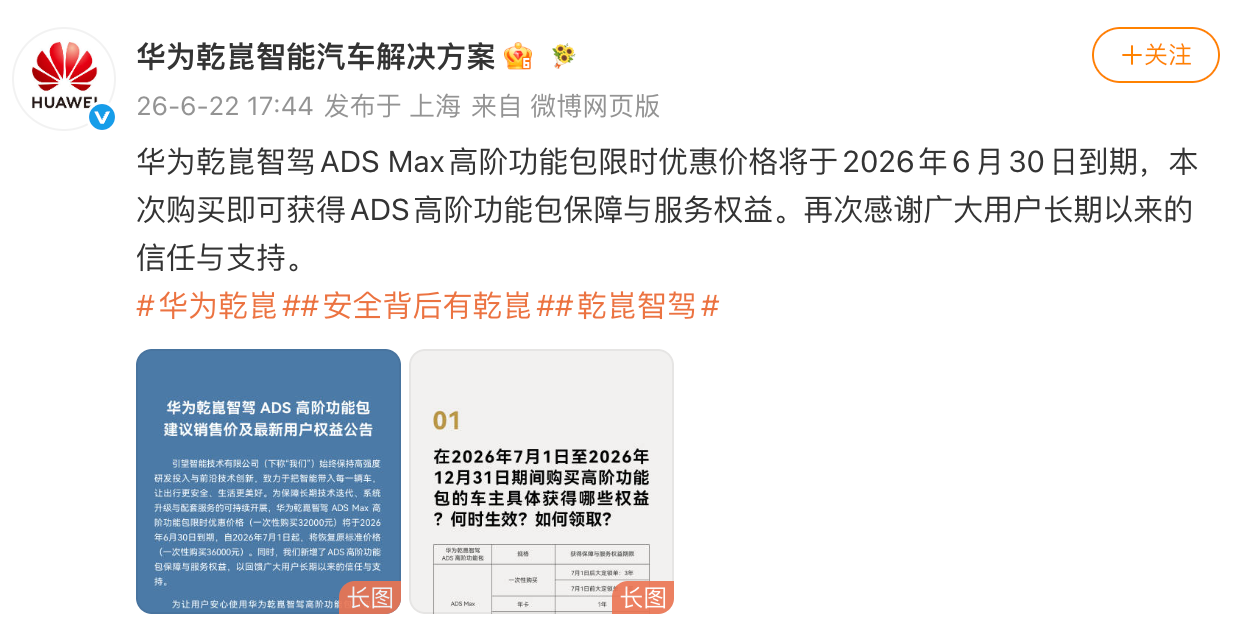

加在比亚迪发布“智驾兜底”同期,引望科技对华为乾崑智驾ADS高级功能包进行了升级调整。售价从32000元升至36000元,"智驾无忧"权益同步提升:保障年限从1年延长至3年,车损赔付上限从5万元提高至10万元。执行逻辑是用户发生事故后先报警定责、申请商业保险理赔,超出保险赔付部分,智驾保障服务在上限内进行补偿。两家企业的方向一致,机制路径存在差别。

业内把这两类方案都叫"兜底",但本质上走的是两条路。一条是"智驾险"路径——由车企或科技公司与保险机构联合定制,事故发生后用户须先走交强险、商业险流程,超出部分再由智驾保障服务补偿,存在赔付上限,且会留下出险记录,对后续保费产生影响。另一条是企业直赔——目前仅比亚迪一家,无需额外购买,不依赖保险流程,直接赔付,无赔付上限,不留出险记录,不影响后续保费。

"智驾险"本身有其价值。多一层风险缓冲,总比没有强。问题在于智驾险本质上仍是保险产品的延伸——出险后需要走完完整保险流程,等待差额补偿,赔付金额往往只能覆盖第二年的保费涨幅,难以弥补后续几年的连带保费上升,以及出险带来的车辆残值损失。这层保护的实际厚度,由赔付上限决定。

企业直赔的则更进一步,它在更靠前的位置回应了用户最核心的顾虑——在辅助驾驶参与的有责事故里,企业主动买单。在L2阶段,驾驶员依法对驾驶行为负责,"辅助驾驶系统有多少责任"一直是灰色地带。比亚迪的做法是绕过这个灰色地带,在合规使用场景下直接承担损失,把模糊的责任问题转化为清晰的赔付承诺。这对车企要求更高,对用户保障也更直接。

从行业角度看,这轮变化折射出几个实质性转变。其一,辅助驾驶的竞争维度正在扩展——过去比的是"能开多远、能穿越多复杂的路况",现在开始比"出事后谁来负责、怎么负责",风险保障已成为用户购车决策的重要参考项。其二,主动披露责任机制本身就是一种市场行为,说明企业对辅助驾驶日常使用频次的提升有清醒判断,也在用责任承诺参与竞争。

对用户而言,读懂细节比看热闹更重要。各家宣传层面的措辞高度接近,"智驾无忧""事故直赔""企业兜底",听起来差不多,但落到执行层面差异显著。

智能驾驶的下半场,技术能力是入场资格,责任机制才是用户信任的基础。能把"我们负责"说清楚、执行到位的企业,将在这轮竞争中占据更稳的位置。这场从能力比拼转向信任比拼的行业转变,正在加速到来。

标签:

举报

全部评论.0

0/150

发布

按热度

按时间

暂无评论,快来抢沙发吧

热门视频