友情链接

智驾竞争进入下半场:车企为何突然争着“背锅”?

2026/6/24 23:31:41

0浏览

朋友们,你去4S店看过车没?

我看过。销售小哥往驾驶座一坐,手指在屏幕上潇洒一划,嘴里蹦出来的词儿能让你觉得自己看的是蝙蝠侠的战车(参数|询价)。

什么“无限接近L3”“全场景智驾”“缓解驾驶员压力”,功能那叫一个齐全,就是不跟你说智能驾驶辅助出现事故了怎么办。

整场体验下来就是一句话:“我们辅助驾驶很强大,但出了事你别找我。”

这种“卖车吹上天,出事不沾边”的行业传统艺能,大家已经司空见惯了。

神奇的是,就在2026年,这些车企突然转性了,比亚迪、华为、小鹏等车企都陆续推出了智驾兜底服务,这种感觉就像你那个从来不买单的抠门同事,突然在某一天宣布把公司的下午茶全安排了。

不禁让人疑问,为啥车企们突然开始帮智驾“背锅”了?

今天咱们就掰开揉碎了讲讲这件事。

从“有没有”到“敢不敢”

先说明观点,车企开始帮智驾“背锅”,并不是突然开窍了,而是行业发展的必然结果。

要知道,在智能驾驶辅助领域,有一条明确技术发展的路径,那就是从“有没有”到“好不好”,再到“敢不敢”,再到“让更多人用”,简单来概括就是一个词——“差异化”。

第一个阶段是“有没有”,在电动化的上半场,大家拼的就是这个。

新能源汽车相当于一场彻底的汽车能源革命,在政策、车企、消费者的努力下,正在光速蚕食燃油车的市场,在市场萌芽期,大家对新能源汽车的认知大多只存在于从“油”变成“电”。

在这一背景下,率先推出智能驾驶辅助的车企,就拥有了差异化,不仅可以体现自家的技术积累,更是为车型的产品力多制造了一个卖点,所以车企们你推我也推,你有我也有,大家谁也不服谁。

虽然大家都有了智能驾驶辅助,但是产品体验确实参差不齐,一方面是当时的市场路径并不明确,车企都是摸着石头过河,有人搞高精地图,有人坚持纯视觉路线,有人采用激光雷达,甚至在同样的技术路线下,不同的供应商方案也会有不同的体验。

所以,智能驾驶辅助自然而言就进化到了第二个阶段,那就是“好不好”。

于是开始车企开始疯狂卷体验,你的NOA能不能覆盖城市和高速?我的变道是不是更丝滑?他的匝道通行是不是更流畅?

还有开城之争,今天你开城100个,明天我开城200个,后天直接喊出“全国都能开”,什么端到端、车位到车位、代客泊车,各种新概念层出不穷。

这个阶段的本质是什么?

是把功能从“能用”打磨到“好用”,就像手机都有了摄像头,但高端手机和山寨机拍出来的照片肯定不一样,区别就在用户体验上,这就是差异化的第二阶段,也就是以好用的功能推动全民智驾。

到了第三阶段,事情开始变得微妙了。

功能有了,体验也上来了,全民智驾也成为行业现实了,但车企还是意识到一个问题:还是有很多消费者不敢用啊,毕竟谁家也不敢站出来说智能驾驶辅助百分之百保证安全。

此时,行业进入了一个尴尬期,不是你的功能不行,是消费者不敢信。

为什么不敢?不是技术不成熟,是责任边界问题。

现行法规下就是L2,也就是部分自动驾驶,出了事法律只认驾驶员,开了辅助驾驶,但出了事你自己负责,就像公司给你配了个实习生干活,活干好了算公司的,干砸了算你的,这谁顶得住?

这种“人机共驾、责任你扛”的错配,恰恰是制约智驾普及的关键瓶颈。

这也是L3迟迟无法到来的原因之一,因为L3在智能驾驶分级上是有条件的自动驾驶,责任边界也更加模糊。

也就是当出现功能请求时,驾驶员必须接管车辆,听着挺科学对吧?但细想一下,这里面的坑可太多了。

什么叫及时?是1秒、3秒还是10秒?

系统发出接管提示的时候,等驾驶员反应过来把视线放回路面、重新掌握方向盘,这几秒钟里发生的事故算谁的?算系统的?可系统已经提醒了。算驾驶员的?也不太对劲吧。

这就是L3最尴尬的地方,责任转移的开关掌握在系统手里。

系统觉得自己搞不定了,把锅甩回给驾驶员,但驾驶员能不能接住这个锅、什么时候接住,谁也没法保证。

这意味着哪怕在L3状态下,依然有一大堆事故可以甩回给“驾驶员未及时接管”。

所以,智能驾驶辅助第三阶段的差异化就是“敢不敢”。

车企敢为用户兜底,就说明对自家的技术自信,说明自家智能驾驶辅助的事故率低,消费者自然也就更敢用。

紧接着就是第四阶段,消费者越敢用,车企的智驾数据就越丰富,这些数据可以反哺车企的技术成长,再度提升智能驾驶辅助的体验。

回头看看这条路径,从“有没有”的军备竞赛,到“好不好用”的体验之战,再到“敢不敢用”的信任争夺,兜底服务就站在枢纽位置上,它既是第三阶段竞争的结果,也是第四阶段滚雪球的起点。

四个阶段串起来,就是一个完整的逻辑闭环:好技术让车企敢兜底,敢兜底让消费者敢用,敢用带来海量数据,海量数据又催生更好的技术,更好的技术让车企更敢兜底。循环往复,越滚越大。

谁先把这个轮子转起来,谁就拿到了下一阶段竞争的入场券,谁转得最快,谁就能把对手远远甩在身后。

兜底是最狠的信任充值

聊完了技术发展的路径,咱们再从市场竞争的角度分析智驾兜底这件事。

2026年的汽车市场可谓是寒气弥漫,燃油车相当艰难,新能源车的竞争也相当激烈。

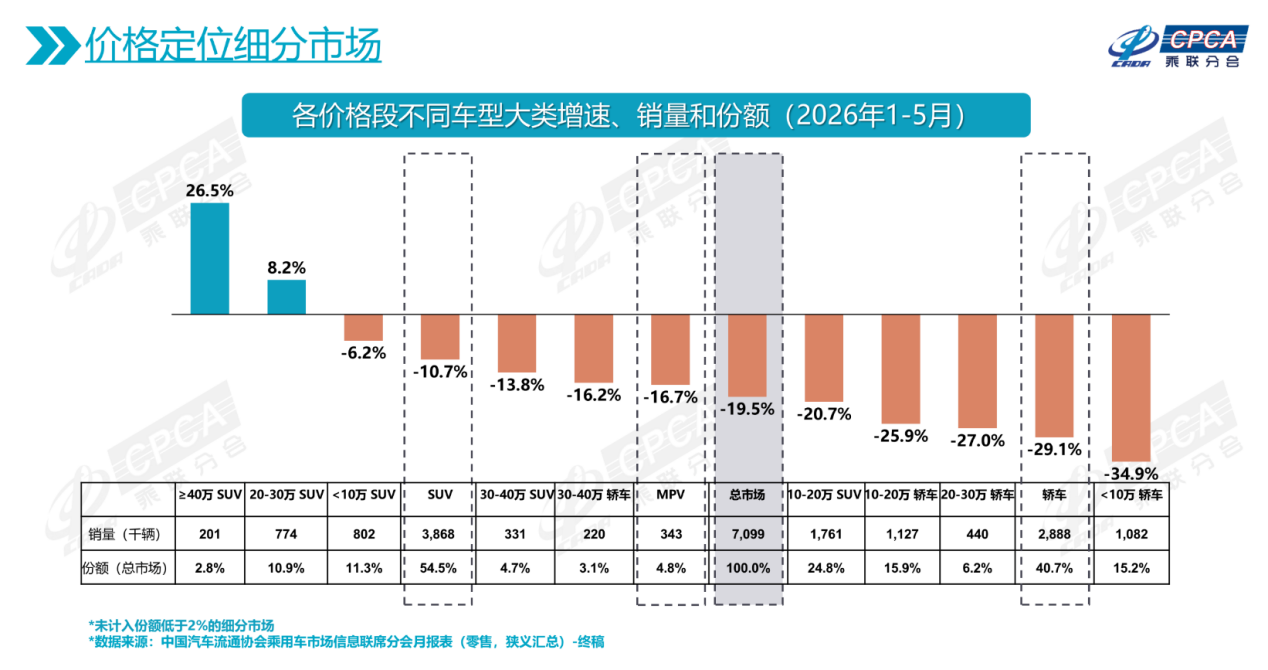

一方面,在“去年年底冲销”和“购置税退坡”两个debuff的影响下,2026年1-5月新能源汽车的销量达369.7万辆,同比下滑达15.1%。

另一方面,市场上的新能源玩家众多,有部分新势力车企还没有跨过盈利线,各大合资品牌也在频频发力新能源汽车领域。

总结成一句话就是,未来的市场竞争只会更加激烈,大概率还会有玩家退场。

在这种环境下,每一个车企都得回答一个终极问题:我怎么让消费者选我,而不是选隔壁那家?

以前的标准答案是我的车更便宜、配置更高、续航更长,但现在这几招都不那么好使了。

价格战打到现在,再加上原材料、内存涨价,大家的利润都薄得像纸一样,再降就真要赔本赚吆喝了,配置方面你有的我也能找供应商买到,激光雷达、大屏、空悬谁都能装,续航就更不用说了,七八百公里的车满大街都是,再往上堆边际效应越来越低。

硬件差异化走到尽头了,价格战打到骨头里了。那还能在哪做文章?

答案就是“信任”。

因为“新能源汽车上半场是电动化,下半场是智能化”的概念已经被业内奉为圭臬,如果说智能化是下半场的核心,那信任就是智能化的核心。

谁能取得更多用户的信任,谁就能更快推广自家的智能化技术,占领下半场比赛的高地,取得更多市场话语权。

同时,“智驾兜底”也是一次优秀的市场营销,因为在极度内卷的市场里,任何能帮消费者做决策的锚点都是无价之宝。

价格是一个锚点,品牌是一个锚点,销量是一个锚点,现在多了一个“敢兜底”,这个锚点一旦扎下去,比其他那些虚无缥缈的品牌调性、用户生态都管用,因为它的逻辑极其简单粗暴:你说你的车好,那你敢不敢用真金白银担保?

试想一下,以后消费者在对比两台车的时候,参数差不多、价格差不多,但一辆明确说“智驾兜底”,另一辆却含糊其辞,你是消费者你会选谁?

答案不言自明。

所以你看,为什么是2026年,不是2025年也不是2027年?

因为时间点太巧了。2025年年底各家刚冲完一波销量,全民智驾的口号刚成为现实,2026年一开年购置税政策退坡,市场一下子冷了下来。

此时推出“兜底政策”,在市场中建立成熟的消费心智、拉动销量、推动智驾普及,就是最好的选择。

以比亚迪为例,在2025年7月喊出智能泊车安全兜底后,其天神之眼智能泊车的使用率,从最开始的21%提高到了现在的93%,并且智能泊车事故率几乎为零。

这是什么概念?相当于敢用比亚迪智能泊车的用户翻了四倍多。

这就是一次非常成功的技术推广,但它的成功不在于宣传的多高调,而在于它精准地切中了消费者心里那根最敏感的弦,消费者不是不愿意用科技,是怕当小白鼠,车企解决了怕的问题,消费者自然就能放心大胆用了。

所以2026年这个时间窗口,谁先跑出来占住这个心智,谁就能在白热化的竞争中取得先发优势。

比亚迪抢跑了,华为和部分车企也跟进了,其他车企坐在牌桌上看着别人把筹码一堆一堆地搂走,你说他们急不急?

但急也没用,因为兜底这东西没法临时抱佛脚,得真有那个底子才行。

所以这轮竞争本质上既是市场营销大战,又是一场家底大考。

这步棋会把行业带向何处?

接下来咱们聊点更实际的,那就是兜底这件事,会把行业带向哪里?

笔者认为有四个趋势已经很明显了。

第一是兜底的企业只会越来越多。

比亚迪开了这个头,华为和部分车企跟了这张牌,其他玩家肯定是坐不住的。

所以接下来一定会出现一种连锁反应,大概率是再有一两个头部品牌跟进来,接着是第二梯队跟进,最后实现全民智驾兜底。

第二个趋势是高阶智驾的到来会加快。

前文提到,L3级智能驾驶迟迟无法到来的一个重要原因就是责任划分界限模糊,前几年高阶智驾选装率一直上不来的原因之一也是大家心里没底。

一旦敢用的心理障碍被拆除,情况就完全不一样了,比亚迪智能泊车使用率从21%飙升到93%就是最好的例子。

而智驾有一个特性,那就是越用越好用,用得人越多跑出来的数据越多,数据越多算法迭代越快,迭代越快体验越好,用的人会更多,这个正向飞轮一旦转起来,智能驾驶技术的迭代会越来越快,像滚雪球一样。

第三个趋势就是车企之间的差距会被进一步拉大。

兜底这件事,本质上是一次“技术实力、资金实力、数据实力”的公开晒单,敢兜底的车企,意味着它的智驾系统可靠性足够高、事故率足够低,意味着它的财力和保险能力能扛住潜在的大规模赔付,意味着它的数据积累足够支撑精算模型。

这些敢为智驾兜底的车企和不敢兜底的车企之间的差距会越拉越大。

这就是典型的“马太效应”,手里有牌的人越打越多,手里没牌的人越等越没牌。

届时,行业内也可能会出现明显的分水岭,头部两三家在行业内越跑越快,后面的越来越难以追赶。

第四个趋势是中国汽车产业会因此变得更加成熟。

以前中国汽车产业在全球的地位一直是“追赶者”,学习、模仿、追赶,一步一个台阶地往上爬。

而兜底这件事,中国车企在全球范围内都算得上是先行者,这背后反映的其实是一个产业心态的变化,那就是从以前的“卖车给用户”变成了“为用户承担风险”,这是一种很深层的长期关系。

而且关系转变会倒逼整个产业体系升级,车企要兜底,就得有更完善的数据监控体系、更高效的事故处理流程、更精确的风险定价模型,甚至还得和保险公司、监管部门、科研机构形成更紧密的协作。

这些能力一旦成熟,不仅让用户更加放心,还会成为中国汽车产业整体竞争力的新底座。

尾声

回到开头那个问题,车企为啥突然开始为智驾“背锅”?

答案其实就一个字,那就是值。

从行业的进化路径来看,兜底出现得恰到好处,从市场竞争的角度来看,兜底是一次秀肌肉的好机会,从营销角度来看,兜底是一场成功的心智战,从产业发展来看,兜底更是会推动行业进步。

所以这口锅,车企背得值,它值在人心、值在战略、值在未来,一句“出事算我的”,比一百场发布会都管用。

至于它到底能扛多久、扛多实,时间终将会给出答案。

毕竟消费者手里的选票,比任何分析都诚实。

标签:

举报

全部评论.0

0/150

发布

按热度

按时间

暂无评论,快来抢沙发吧

热门视频