友情链接

后硬件时代的新豪华叙事|小鹏GX掀桌,问界M9拆局。

2026/5/28 17:07:12

0浏览

引子

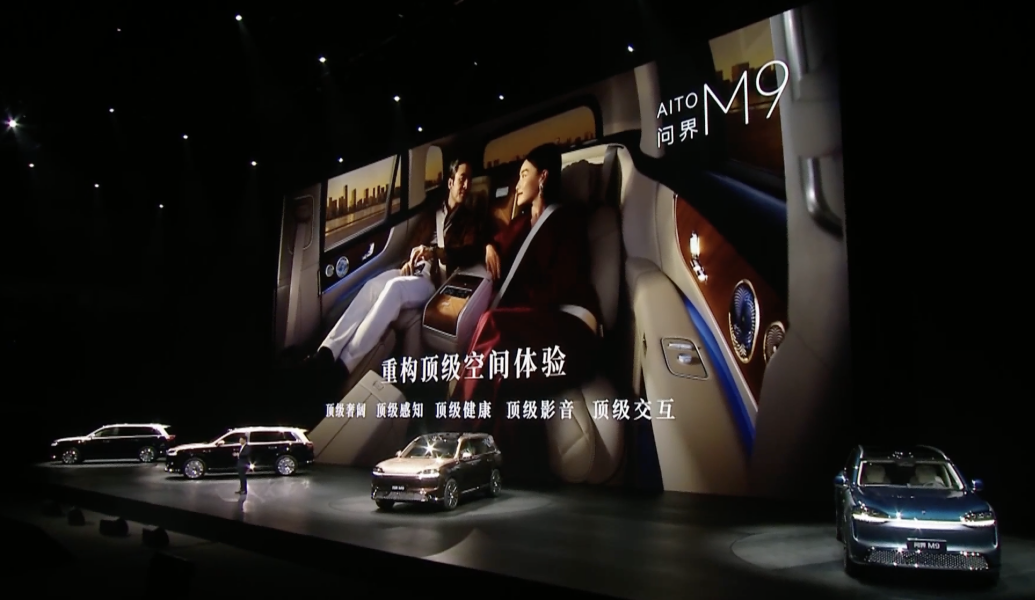

今天,新一代问界M9(参数|询价)正式上市,47.98万起、预售订单已破7万台。

全球首搭6颗激光雷达,首发华为乾崑智驾ADS5.0;全系标配全主动悬架+后轮转向(±8°,转弯半径5.1米);玄武架构2.0车身+全车13气囊;Ultimate领世加长版轴距3236mm、车长5402mm,二排座椅可旋转。

发布会上,余承东说:

“两年前第一次发布问界M9之后,整个中国汽车产业家家都在学习,他们在追赶M9的道路上。今天我们又发布全新一代的M9,让他们永远追不上。”

5月21日,小米YU7GT正式上市,38.99万元起(大满配42.99万)。

车身5015×2007×1597mm、轴距3000mm,主打千匹马力、零百2.92秒、纽北性能。

5月20日,小鹏GX正式上市,26.98万元起(限时权益价),相较此前预售价跳水13万的价差,直接把消费者的心理预期击穿。入门即标配空悬+后轮转向+11气囊+图灵智驾+六座满配,把50万级豪华SUV的核心配置,全都拉到30万内。

可能你和我都没预料过,有一天胆敢稀释雷神YU7GT热度的,会是小鹏。

甚至不少观望用户也把订单转向了小鹏,小米顶流风光不再无限,小鹏顺利用“价格暴力”抢占了市场情绪——27万就能买到全尺寸旗舰,我为什么还要花39万买一个略有姿色,相对快,又相对小的小米?

但不得不承认,这般抢占用户心智的打法,粗野又霸道。糟糕,是狠狠的心动……

与此同时,小鹏击穿的,还有理想、蔚来和问界等主张豪华叙事的新势力的溢价幻想,还有已经没什么话事权的,合资的傲慢。

当一个数字激起地动山摇的声浪,整个行业也随之陷入翻天覆地的震荡。

入行十一载,时光不算漫长,却恰好完整亲历了新能源浪潮的狂飙突进。恍惚间,我竟觉得自己成了汽车行业里的“古人”。昔日合资品牌筑牢的市场版图、沿用多年的定价规则,在这一刻被彻底打破。过去的市场逻辑十分清晰:品牌、尺寸、配置层层叠加,溢价壁垒泾渭分明——汉兰达三十万起步,探险者四十万起售,奔驰GLS更是稳居百万级阵营。而从2026年5月20日这个浪漫的日子之后,大车身≠高价格成了“新共识”。

照当下行业内卷的态势来看,很快,就会有玩家,接二连三地被小鹏GX掀起的浪潮裹挟,不得不顺应这套新规则下场赤身肉搏。

等等,下场的理由仅仅是因为小鹏第一个掀桌?那掀桌的理由又是什么?小鹏的求生欲。

2025年,小鹏毛利率12.8%,低于问界(28.8%)、理想(17.9%)和蔚来(14.7%)。在GX之前,小鹏的主力车型偏中低端,平均售价上不去,利润薄。而GX是冲击高端、拉高均价、冲规模、改善毛利的关键一役。它定价“保守”的背后,是要用“低利润+大销量”换“活下去+未来话事权”。

只是,小鹏自己的求生欲是以牺牲行业秩序为代价的,这算不算个“道德污点”?

嗯,这就有意思了,得看你站哪边去看待了——以既得利益者来看,自然是道德污点,它打破了长期形成的价格体系与竞争默契,将整个赛道拖入无底的低价缠斗;但以消费者角度来看呢?是祛魅,是普惠,是技术平权。

说到底,旧秩序早已岌岌可危,即便没有这一次出手,行业内卷也只会愈演愈烈。激进定价是企业求生与布局的选择,可当竞争彻底脱离合理利润区间,所有人都要为这场博弈付出代价。

连锁降价的杀价竞赛,单车利润持续压缩。

利润空间不断探底,车企想要维持正常运转,难免会在用料、工艺、品控乃至售后服务上做出让步。短期的价格狂欢,正在一点点透支整个汽车行业的发展根基。当盈利难以为继,品质升级、技术迭代更是无从谈起。所以,一味拼低价的内卷,即便打着“技术平权与价格普惠”的旗号,本质上也不过是在消耗行业的长远未来。

当车企的亏损变成日常……

最先到来的,是行业加速洗牌、弱玩家批量出局。资金链持续紧绷,融资窗口收窄,卖一辆亏一辆的模式难以为继,一批新势力、边缘品牌会像多米诺骨牌般倒下——破产、清算、被并购将成为常态,更多的“威马”、“极越”迎来相似结局。

终端的成本压力一路向上传导,从主机厂到上下游配套企业,整条产业链都将卷入这场危机,迎来大范围洗牌。

紧接着,上游供应链开始崩塌。零部件企业被拖欠货款、坏账高企,为求生存只能偷工减料,铝换铁、简配安全件、电池降级等隐性减配也会越来越普遍,整车的安全与品质底线持续下沉。

一连串问题接踵而至,行业创新力逐步枯竭,车型同质化愈发严重,整个市场陷入低水平重复竞争。而“高端即高价”的固有认知被彻底颠覆,理想、蔚来、问界等品牌多年塑造的高端形象也必然受到影响。

后硬件时代的新豪华叙事

过去,这个行业有一条隐形共识:

车可以贵,但必须贵得有道理——品牌值3万,身份值5万,智驾值8万。

现在这条共识碎了:

27万的车,给你50万的尺寸、50万的配置、50万的智驾。

消费者狂喜之余,还会问一句话:那我以前多花的30万,到底买了个什么?

这个问题,理想答不了,蔚来答不了,BBA更答不了。

所以真正的危机不是降价,是"凭什么值这个钱"这件事,整个行业已经说不清楚了。

借着今天新一代问界M9的上市,我忍不住回望上一代M9的封神之路。

放在两年前的高端市场,豪华的话语权,牢牢攥在BBA和传统进口品牌手里。奔驰GLS、宝马X7、路虎揽胜动辄百万定价,顶着顶级豪华的光环,给到用户的却是配置吝啬、智能落后、座舱体验陈旧的老派产品力。

彼时的新势力赛道同样内卷:理想L9强在居家舒适、场景完善,但科技智能化存在明显短板;蔚来ES8胜在服务体系与换电生态,但智驾能力存在代际差距。

而上一代问界M9的横空出世,直接打破了这套固化多年的市场规则。它用不到50万的定价,正面击穿百万级传统豪华的品牌溢价与配置普信,又凭借华为全栈自研的技术底座,拿捏了远超同级的科技属性与代差级智驾能力,与理想、蔚来鼎足而立,雄纠纠气昂昂地走出一条科技豪华的全新赛道。

靠着“千万内最好SUV”的产品定位、“华为全栈自研”的技术壁垒、“新时代科技豪华”的价值叙事三张王牌,初代M9彻底改写中国高端车市格局。上市后连续20+个月蝉联50万+级别销量冠军,最高拿下同级70%的市场占有率,硬生生把长期被外资垄断的50万级豪华市场,变成了中国品牌的主场。

曾经的它,是打破旧豪华秩序的颠覆者。而两年后的今天,小鹏GX带着27万级的满配硬件暴力入场,把尺寸、空悬、后轮转向、高阶智驾这些曾经的“高端专属配置”彻底平价化。这就意味着:当年帮助问界M9封神的“硬件豪华逻辑”,彻底失效。

而问界在此时交卷,我想,50万级的消费者需要一些新的豪华叙事撑得起来他们内心的高配得感了。

同款激光雷达、空气悬架只是硬件载体,华为端到端智驾算法、整车电控逻辑、底盘调校功底、座舱交互逻辑,是长年技术沉淀与工程打磨的结果。“我拥有什么配置”的宣传得弱化了,转而强化“硬件之上的体验差距”,让消费者理解:配置可以平价下放,但成熟、稳定、全场景适配的技术能力,无法用低价复制——尽管这件事儿可比26.98万这个数字在传播上费劲多了。

其次,鸿蒙全域生态的独占优势——把汽车升级为智慧生活枢纽。车、机、家、办公设备的无缝互联,是一套重研发、重布局的生态体系,和单纯卖车有着本质区别。当硬件不再稀缺,生态带来的使用粘性与便捷体验,也就成了新的溢价支点。

其实不止问界,理想、蔚来也各自手握难以复刻的核心豪华底牌。

理想深耕高端家用市场多年,牢牢占据大家庭用车心智。目标客群更看重空间、舒适与全场景实用性,对价格敏感度偏低,这是理想天然的护城河。至于应对硬件平价带来的客流分流,理想或许能用中端车型去承接市场波动,旗舰则坚守高端价值。但风险也随之而来:价格战之下,走量车型不断下压价格,不仅挤压利润空间,也在慢慢冲淡品牌高端属性;当同行全面补齐空间、智能等硬件短板后,理想原本鲜明的场景优势逐渐弱化,品牌辨识度与核心竞争力会遭遇严峻考验。

蔚来很幸运,它可以说是离纯硬件价格战最远的一个。换电体系、全域高压平台、线下服务网络、车主社群圈层,这些重资产布局和长期运营积累,是平价品牌短期内根本无力复制的壁垒。所以,蔚来的豪华,一半在车本身,一半在车之外。车之外的补能便利性、专属服务、圈层文化、终身权益等附加价值,让蔚来车主的购车选择已经超越“一台交通工具”,更是身份认同与生活方式的选择。但当行业利润持续走低,重资产运营的成本压力会不断加剧,如何在不降价、不降低服务标准的前提下平衡盈利,持续给自己的宏伟叙事“输血”?这是蔚来长期要面对的难题。

三家头部新势力,三条截然不同的突围路径,却指向了同一个答案:

硬件趋同的当下,单纯比拼参数与定价的时代已然落幕。小鹏GX掀起的价格风暴,是这个行业一次彻底的价值祛魅,它撕碎了依附在零部件之上的溢价泡沫,也倒逼所有高端品牌重新审视自身的立身之本。没有人能躺在过往的功劳簿上高枕无忧,也没有人能靠着盲目降价赢得长远未来。

标签:

举报

全部评论.0

0/150

发布

按热度

按时间

暂无评论,快来抢沙发吧

热门视频