友情链接

中国车企厚积薄发,日韩美欧疯狂押注,全球固态电池差序格局解读

2026/5/8 20:15:36

0浏览

全固态电池再次成为了整个汽车行业关注的焦点。

据官方说法,比亚迪不久前发布的硫化物全固态电池能量密度达到了480Wh/kg,CLTC标准下续航突破1200km,同时支持5C超快充,零下30°环境下仍可保持80%以上的放电能力。

这些指标一亮出来,人们就在感慨,固态电池全面量产的时间越来越近了。

但也需要注意,这只是“理论值”,并不代表它很快就能大规模上车。而中国厂商在固态电池领域所面临的竞争也不能小觑,因为它们有来自日本、韩国、欧盟、美国等国家和地区的竞争对手。

01、固态电池或是唯一突破口

中国厂商在新能源销量规模上的优势不用赘述,我们只举个最简单的例子,你就明白了。

2025年中国新能源车型整体的渗透率已经突破50%,而丰田集团2025年全球销量达到1132万辆、连续六年蝉联全球销冠,但其新能源车型累计销量仅为约38.3万辆,渗透率不到4%。

与此同时,中国新能源市场全球占比超过60%,其中90%左右由中国厂商贡献,除了特斯拉这颗“独苗”之外,海外车企在中国新能源市场基本上被边缘化。

不用多说,按照常规手段,中国之外的车企想在新能源赛道上超越中国厂商,可能性微乎其微。

可能的突破口,就在于动力电池。

动力电池是新能源汽车最核心的零部件,一款车可以没有高阶辅助驾驶,也可以没有冰箱彩电大沙发,但续航、充放电速度等必须要给到位。

抓住动力电池,就抓住了用户最基本的要点。

更何况,中国并非锂电池的“原创国”,海外车企在动力电池领域本身就有深厚的技术储备。

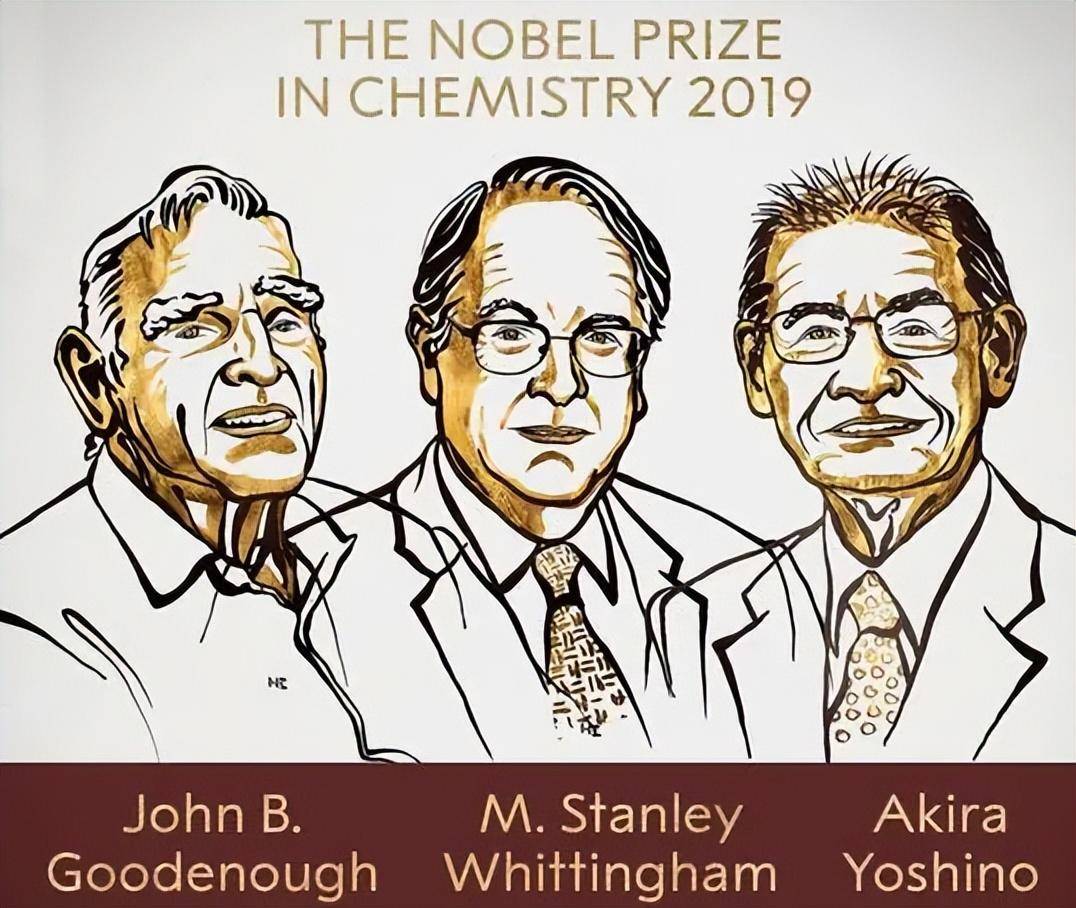

1983年,日本科学家吉野彰制造出了世界上第一个可充电锂电池的原型,并于2019年获得诺贝尔化学奖。

在专利层面,丰田汽车以1652项同族专利在所有厂商中遥遥领先,这说明日本在行业发展早期积累了一定的先发优势。

除此之外,美国在固态电池相关专利方面也有较深的布局。

截止2025年11月底,中国和日本固态电池专利申请量分别为3341件与3225件,但美国以QuantumScape、Solid Power等企业为代表,专利申请总量也达到了2355件,体量不容小觑。

要想从中国厂商手中抢回行业主导权,动力电池是必争之地。

这一点,全球同行都看在眼里。

根据集邦咨询最新发布的《全球固态电池产业发展动态季报1Q26》,2025-2026年一季度全球固态电池领域相关融资案超过57件,46家企业获得资金支持,融资总额超过13亿美元。

值得注意的是,本轮融资已形成"日韩领跑、中美加速"的格局,中国企业在融资总额中占比逐年攀升,资本层面的竞争同样激烈。

日本的丰田、本田、日产三大巨头,韩国的三星,以及Factorial Energy等美国初创公司都是其中的主力。

政策层面,海外不少国家的动作也比我们想象的要更坚决。

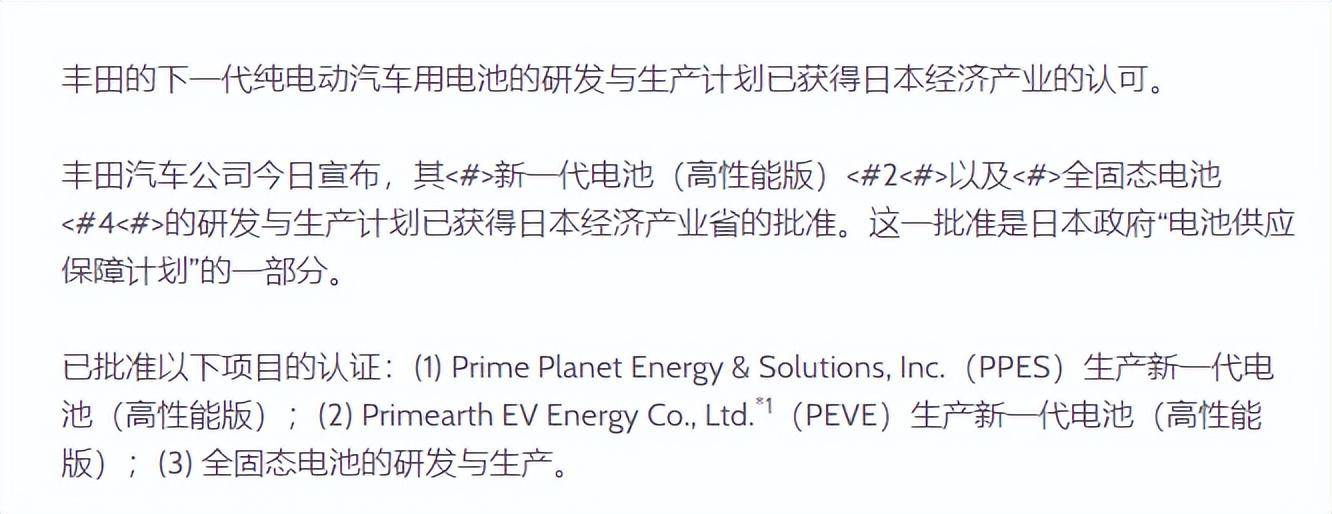

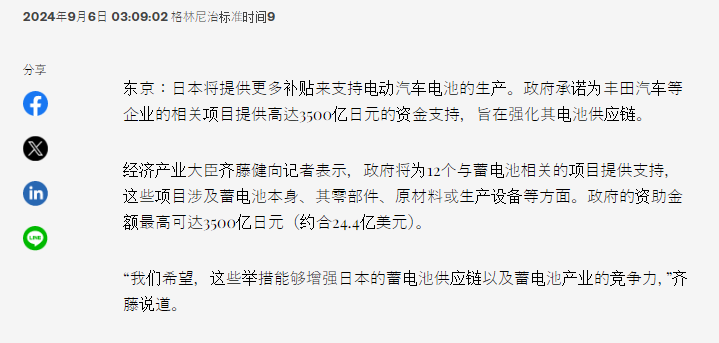

早在2024年3月份,日本经济产业省就公布了《电池供应保障计划》,该计划提到了三个核心目标:构建本土产业链、扶持全固态电池等下一代技术、将电池指定为关键物资。

与此同时,日本政府还承诺,为丰田等厂商提供高达24.4亿美元的资金支持,帮助其强化电池供应链。

韩国方面的动作也值得关注。

就在2026年3月31日,三星SDI宣布向斯特兰蒂斯旗下的动力电池合资企业StarPlus Energy提供10亿美元的贷款。

韩国政府在2025年年底制定的“2035年二次电池技术路线图”明确,将在2029年之前约2800亿韩元(约合13.5亿美元/98亿元人民币)支持全固态电池等新技术的发展。

美国方面,通过,《通胀削减法案》,为美国本土制造的全固态电池电芯提供35美元/kWh的税收抵免;同时还通过能源部等政府部门,为美国固态电池初创企业累计拨付超过2.5亿美元的研发资金支持。

与中日韩、美国相比,欧盟无论是技术储备还是投资规模都明显偏低,属于全球固态电池攻坚大军中的第二梯队,但欧盟也有大量的政策支持固态电池发展,例如电池2030+计划就准备投入22亿欧元全方位推动欧洲电池产业升级。

德国《固态电池路线图2035》明确提出,固态电池应该在2028-2030年之间实现车规级量产。

其实,海外厂商的思路很明确,在销量规模、终端价格等方面与中国厂商竞争,难度极大,不如将精力和资源放在有可能颠覆中国厂商主导地位的下一代动力电池核心技术上。

固态电池,或许才是真正的“决胜局”。

02、海外固态电池进展如何?

想要后来居上的海外厂商现在进展到哪一步了呢?

要回答这个问题,先要了解一个概念:中试线。

中试指的是中间性试验,位于实验室研发与工厂大规模量产之间,是技术从纸面走向市场的必经桥梁。

而中试线,可以看作是一条缩小版但是功能完整的生产线,它不是为了做出最好的电池,而是用于验证工艺、调试设备、找出影响良品率的瓶颈、建立起品控标准。

建成中试线,意味着技术相对定型并且走出实验室,具备小批量生产电芯的能力。

丰田在这方面进展最快,2025年已经完成硫化锂中试线建设,并且在爱知县建成首条试产线,计划2027-2028年推出搭载固态电池的车型。

丰田与出光兴产(Idemitsu)深度绑定,后者是全球最大的硫化物电解质前驱体供应商,这一供应链联盟是丰田的重要护城河。

日产的固态电池中试线则于2025年1月份开始运营,并且引入干法电极技术,成为日本首条全固态电池量产试验线。

三星SDI早在2023年就在水原研发中心建成韩国首条中试线并启动样品生产,2025年进一步在蔚山推进固态电池量产线(M线)建设,预计2027年商用。

SK ON中试线则在2025年9月正式启用,商业化目标提前至2029年。

与中日韩靠大型车企、大型电池生产商主导不同的是,欧美在固态电池领域呈现出了不同的发展模式。

美国的固态电池产业以初创公司为核心,主攻锂金属电池的QuantumScape 已经于2026年2月份在加州正式启动试生产,不过它并不走自主量产路线,而是通过技术授权模式交由大众集团旗下电池子公司PowerCo等合作伙伴量产。

Factorial Energy与比亚迪、丰田一样,主攻硫化物电解质路线,目前已经建成0.2GWh的中试线,已经与奔驰、现代等厂商深度合作,搭载其固态电池的奔驰EQS原型车已于2025年9月完成1200公里续航实测验证,奔驰计划在2025-2026年推出限量版搭载固态电池的高端车型。

Solid Power的固态电池中试线预计2026年安装并运行,走的路线是销售固态电解质材料并对厂商进行技术授权,2025年11月,三星SDI、宝马与Solid Power签署三方协议,联合推进固态电池产业化,宝马是其重要客户。

再来看一下欧洲,英国Ilika的1.5MWh自动化装配线已经完成调试并投入运行。需说明的是,Ilika主要面向小容量应用(可穿戴设备等),并非车规级固态电池的主力玩家。

法国则更多地选择“拿来主义”,吸引中国台湾地区的辉能科技在法国建设电池工厂,2026年2月正式动工,投资52亿欧元,计划2028年启动量产。

客观来说,中试线的建成,距离真正的大规模量产仍有很长一段距离。

原因很简单,中试线的主要目标是“技术验证”,它并不太在乎成本或者是供应链稳定,只是为了“做出来”。

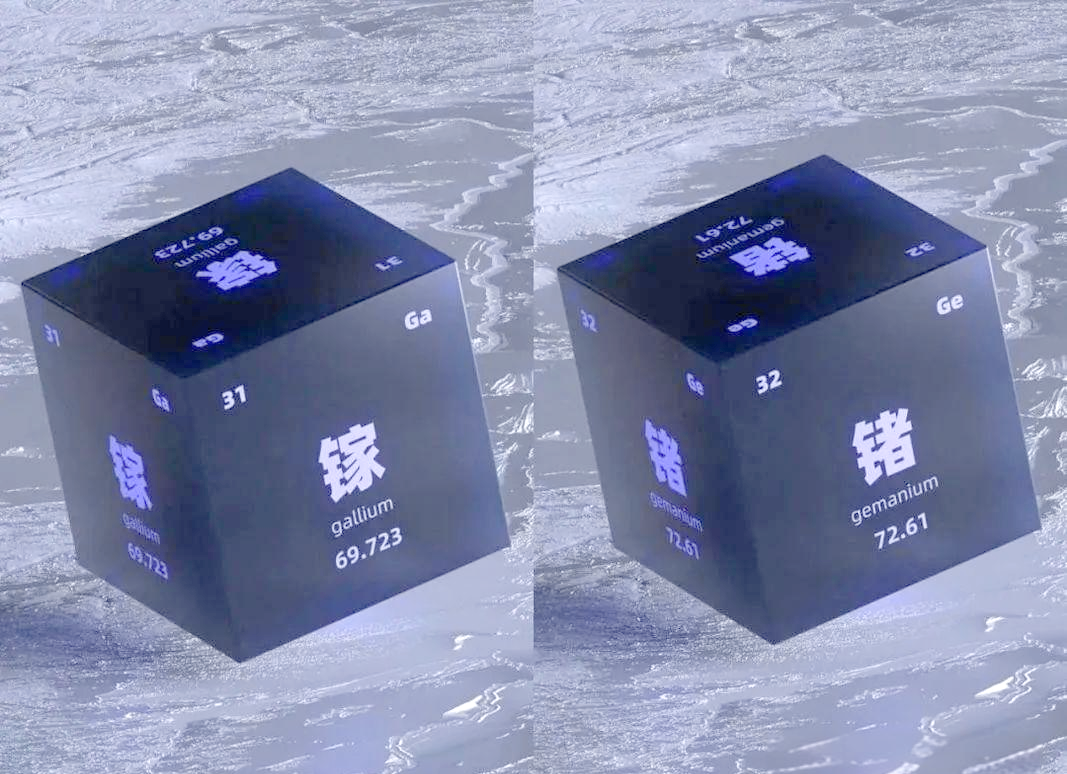

打个简单的比方,丰田的固态电池走的是与比亚迪相似的硫化物路线,而硫化物电解质需要用到昂贵且稀缺的“锗”,中国于2023年8月1日起正式对镓、锗相关物项实施出口管制,2024年12月进一步收紧对美出口;中国贡献了全球将近8成的锗供应,这种金属目前就在中国的出口管制清单上,出口商必须要取得许可证。

用锗去生产固态电解质,就算大规模量产,可能还是无法绕开中国的主导地位。

有研究显示,上游原材料占全固态电池总成本约36%,而硫化物电解质本身的原材料成本又占电解质的80%以上,锗、镧等关键矿产在其中占据重要比例。

而这些小金属,中国基本上都主导着60%以上的市场供应。

但与销量规模、辅助驾驶、智能座舱等看上去遥不可及的领域相比,海外厂商在固态电池量产这条路上,至少没有被中国厂商拉开代差。

而这,就有可能成为未来的翻身契机。

03、中国厂商目前是什么水平?

与海外电池厂商一样,中国主流动力电池厂商也在押宝固态电池量产。

它们首先要用固态电池来解决传统锂电池的一些顽疾或者固有短板,持续提升对消费者的吸引力;另一方面,则需要掌握技术主导权,防止未来出现颠覆者。

先来看一下宁德时代、比亚迪这一对儿“大小王”。

宁德时代2025年在合肥投产5GWh硫化物路线中试线,预计2027年小批量生产;

比亚迪砸60Ah固态电池电芯更是2024年就已经中试下线,当时的能量密度已经达到400Wh/kg,预计2027年小批量生产;

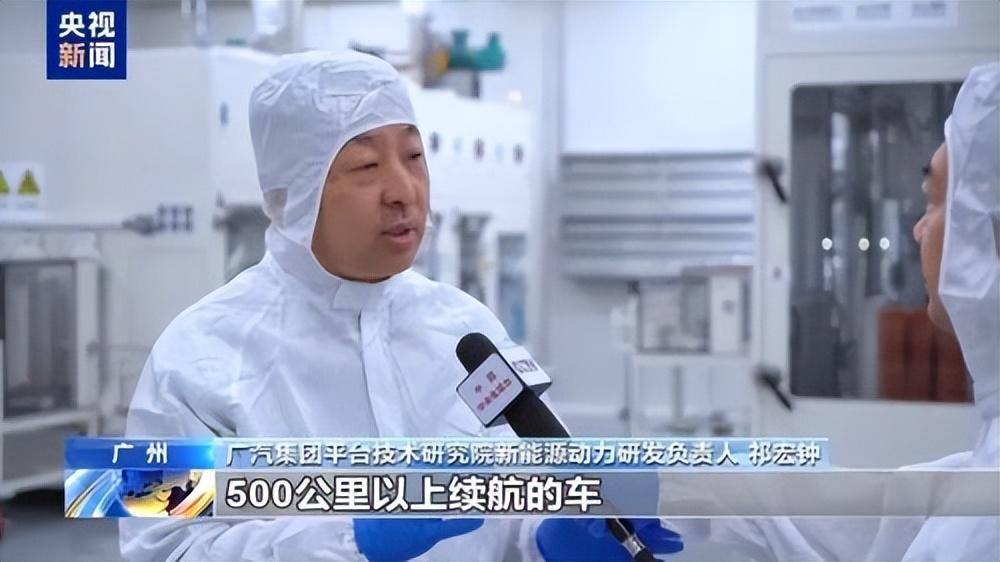

两大巨头之外,国轩高科2025年上半年投产中试线,不过规模偏小,只有0.2GWh,但下线电芯的良率高达90%,预计2026年年底实现小批量量产;广汽集团则于2025年11月份在广州建成中试线,具备了60Ah以上车规级电池批量制造条件。

从几家中国头部厂商的进度来看,大部分已经已经完成中试,正在规划量产线。

与日韩厂商相比,国产动力电池厂商有小幅的领先优势,尤其在供应链整合和量产落地速度上,中国厂商的优势更为明显。

但整体而言,双方仍在同一个时间窗口内竞争。

04、谁能笑到最后?

利用固态电池这个中国厂商优势并没有那么明显的突破口实现弯道超车,海外厂商这个思路还是比较理性的,也具有比较强的可操作性。

但就和固态电池的中试线与大规模量产之间有很远一段距离一样,海外厂商能否利用固态电池实现超车,也值得细细探究一番。

有一点需要注意,动力电池的确是一款电动汽车最核心的部分,但消费者的需求千变万化,跑得远、充电快,未必是所有消费者的共同需求,否则我们就很难解释五菱宏光MINI EV、吉利星愿、比亚迪海鸥等车型的爆火。

目前固态电池虽没有量产,但中国消费者持续大量购买,这就足以说明,电池并不是唯一决定性因素。

我们可以想象一下,一款车搭载了全固态电池,但它的智能化、舒适度、动力输出、安全性能都低于平均水平,消费者是否愿意接受呢?

答案显然是否定的。

中国厂商已经成长为庞然大物,掌握了从产品到技术的主导权,这种优势,靠固态电池的单点突破很难真正瓦解。

更何况,中国动力电池厂商坐拥本土完善的供应链,全程自主可控,同时国内市场又有超过50%的渗透率,固态电池从小批量生产到大规模装车,所需要的时间要比日韩厂商短不少。

原因很简单,稳定的供应链保证生产,强劲的市场需求可以推动生产成本快速下跌、技术不断升级。

而海外厂商即便拿出全固态电池,受限于市场需求、生产成本、产业规模等因素,也未必能走在中国厂商前面。

还是以比亚迪为例,它在北京车展期间公布的硫化物全固态电池,能量密度达480Wh/kg,同时支持5C超快充,采用的是自主研发的锂锗磷硫复合电解质体系,这些材料在中国都能保证供应,所以能够快速推进。但同样走硫化物路线的丰田固态电池,就需要考虑如何从中国进口锗金属的问题。

这一个“考虑”,背后就是巨大的原材料成本和时间成本。

说到底,汽车是一个靠规模取胜的行业,很容易“一损俱损、一荣俱荣”。

海外厂商死磕固态电池,是因为这条路线看上去比较可行,实现的可能性比较高,但它未必就是必胜之路。

要想打破中国的行业主导地位,海外厂商需要在未来几年同时做好这几件事。

第一,推动全固态电池量产;

第二,解决自身在智能化等方面的短板;

第三,让当地消费者像中国消费者那样认可新能源车型;

第四,掌握与固态电池有关的核心供应链。

能不能做到很难说,但我们需要正确看待竞争对手的追赶。

国家之间的产业竞争,并不是一朝一夕、一年两年的事情。

从1984年第一家合资汽车公司北京吉普投产开始算,中国厂商用了40年的时间才利用新能源汽车的良机实现了对外资厂商的超越;

从2001年电动汽车正式被纳入863计划重大专项开始算,中国至少为新能源汽车准备了25年的时间。

这个时间很漫长,我们把视角拉得更远一些,海外厂商也有可能制定一个跨度几十年的计划,去与中国厂商竞争。

所以,在固态电池这个问题上,中国厂商还是不能掉以轻心,通过自主研发掌握主动权,才能长期占据主导地位。

结束语

从目前的情况来看,2030年可能是固态电池量产的一个关键时间节点。

中国厂商在努力,海外厂商也在努力,固态电池的量产竞赛,看似是技术参数的比拼,实则是国家产业体系与战略耐力的较量。海外厂商选对了突破口,但突破口从来不代表终点。

中国用四十年完成了对外资品牌的追赶,用二十五年培育出全球最大的新能源市场,这种厚积薄发的节奏,不是一两次技术迭代就能轻易打破的。

固态电池是一块重要的拼图,但它终究只是拼图的一部分。真正的产业主导权,来自供应链的安全可控、来自市场需求的持续滋养、来自规模效应的成本护城河。

海外厂商的追赶值得警惕,但不必过于紧张。

因为这场竞赛从来不是百米冲刺,而是一场没有终点的马拉松。谁能笑到最后,比的不是谁先起跑,而是谁更能耐得住寂寞,守得住长线。

标签:

举报

全部评论.0

0/150

发布

按热度

按时间

暂无评论,快来抢沙发吧

热门视频