友情链接

买车可以分7年还贷款,到底是实惠还是入坑?

2026/1/31 8:10:00

0浏览

“首付7.99万,月供1918元,就能把特斯拉Model 3开回家。”刚刚进入2026年,特斯拉用“7年低息”的购车方案,把本已沉寂的车市重新点燃。

短短几周内,小米、理想、小鹏等品牌纷纷跟进,推出各自的长期低息方案。从“价格战”到“金融战”,大家仿佛在用一场默契的接力,将汽车金融的周期红线,从传统的3-5年,硬生生拉长到了7年(84期)。

不过对正在考虑买车的朋友而言,看似触底的月供数字背后,到底是真金白银的实惠,还是车企精心设计的金融迷宫,换汤不换药的营销噱头,我们还是需要看清楚再行动。

84个月的诱惑

车企为何要将贷款周期拉长至7年?答案显而易见:通过拉长还款周期,将一辆车的总价摊薄到一个极具迷惑性的数字上。

以特斯拉Model 3为例,其“7年低息”方案下,月供可低至1918元。这个数字,在一线城市可能就是两三顿大餐的支出,就有点“每天一杯奶茶钱就能xxxx”的意思,把购车这种大宗消费,降维成一种几乎无感的日常支出。

这就让那些原本预算有限、或对现金流敏感的年轻群体,产生“踮起脚尖就能够得着”的错觉。这不仅是销售策略,更是一种心理诱导,将潜在的观望者,迅速转化为实际的订单。

说到底,还是为了卖车。去年12月各家车企的销量已经出现下跌。今年的数据显示,1月1-18日全国乘用车市场零售67.9万辆,同比下降28%,环比下降37%。再继续不惜血本的打价格战促销,谁都扛不住,只能用这种金融手段来降低购车门槛。

7年低息到底香不香?

那这个“7年低息”到底划不划算呢?我们还是先用特斯拉来举例简单计算一下。

正常情况下,假设我们贷款购买一台263500元的特斯拉Model Y后轮驱动版,首付30%大概是4万元左右,然后需要贷款约22.4万元。按照现在4.69%的折合年化利率计算,如果做7年期贷款,月供2581元,总共的利息金额约3.2万元。

如果采用“7年低息”,首付比例同样需30%,可以看到月供可以降低至2263元,7年下来的利息才6492元。这比标准贷款方案节省了大约2.6万元的利息。

但请注意,“7年低息”要求必须首付30%,而无法选择15%的首付比例。换句话说,利息总额确实优惠了2万多,但首付的门槛提高了将近4万元。

总体看起来,这套方案还是有很大吸引力的。比“5年零息”每月3000块的月供要低很多,比标准贷款的利息又有大幅优惠。7年6000多的利息,相当于1年多掏不到1000块,这个成本真不算高。

不过,也并不是所有的“7年低息”方案都和特斯拉一样划算,像是小米、理想、小鹏都推出了“7年低息”方案,但各家的细节不尽相同。

小米汽车的7年低息方案只针对YU7系列车型,要求至少首付20%,年化费率和折合年化利率分别为1%和1.93%。一台售价25.35万元的小米YU7标准版,最少需支付4.99万元首付款,月供为2593.48元,7年总利息为14252.28元,平均每年2036.04元。

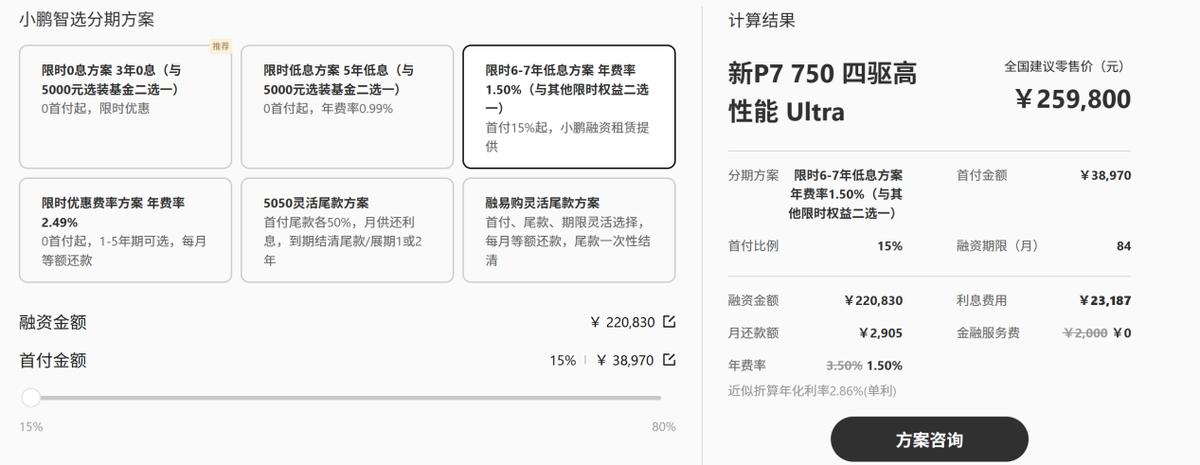

理想汽车和小鹏汽车均采用融资租赁的方式。小鹏汽车的低息方案适用于全系车型,7年购车政策要求首付至少15%,年化费率为1.5%,折合年化利率为2.86%。

理想汽车的7年低息方案则是根据车型进行了划分,其中i8和MEGA车型享受的是“前3年免息,后4年低息”的专属方案,后4年的年化费率为2.5%,折合年化利率为4.75%;而L系列等普通车型的年化费率和折合年化利率分别为2.5%和4.69%。所有车型的首付比例也同样至少15%。

不难看出,小米和小鹏的7年低息利率虽然没有到0.98%那么低,但也已经比目前普遍的贷款利率优惠了很多,这时候做7年低息还是划算的。而理想汽车7年低息的利率已经和特斯拉的标准贷款方案利率相同,甚至还要略高,这时候就要考虑一下值不值得了。

长期负债的隐性成本

说了这么多,就是告诉大家不要盲目相信“7年低息”这四个字,还是要留意不同车企给出的方案中的细节,以及根据自身的情况来决定要不要做。但这还不够,低月供的“诱惑”可能导致大家忽视了这其中的隐性成本。

选择7年分期,本质上是与时间签订了一份长达84个月的契约。而这份契约,可能与汽车,尤其是新能源汽车的生命周期产生剧烈的错位。

新能源汽车的技术迭代速度,保值率低,一台新能源车可能两三年时间就已经在技术上全面落后于时代。当前购入的车型,到第7年的时候早已沦为“技术过时产品”,残值可能仅剩原价的30%甚至更低,而你却还在还着贷款。

当你想要换车时,很可能面临一个尴尬的局面:车辆的二手售价,甚至有可能不足以覆盖你剩余的贷款金额,掉入“负资产”陷阱。这就是长期负债的隐性成本。

也许有人会说,可以提前还款。那你又要注意了,车企的“7年低息”方案里有没有相关的“提前还款违约金”的条款。一旦有这些条款,意味着你在提前还款的同时,还需要支付一笔不菲的违约金,利息省下来的钱全都花在了违约金上。

总结:

总而言之,对于这种长负债、低月供的贷款购车方案,我们还是要保持清醒的头脑。大家务必要算清这笔总账:真实的年化利率是多少?是否存在隐形的金融服务费、强制保险费?车辆的所有权归属如何?提前还款的代价又是什么?

更重要的是,要审视自己的真实需求与经济状况。你是否真的需要一辆车?你的收入是否稳定,足以支撑长达7年的还款?你是否做好了这辆车在未来几年内可能大幅贬值、甚至成为“负资产”的心理准备?(文/优视汽车 老炮 )

注:配图来自网络,权利归原作者所有,如有侵权请联系删除,一并感谢!

本文旨在探究汽车市场转型趋势,文中提及案例基于公开市场数据和行业普遍现象,不针对任何特定品牌或企业进行商业评价。

标签:

举报

全部评论.0

0/150

发布

按热度

按时间

暂无评论,快来抢沙发吧

热门视频