友情链接

选7年低息方案,车企要的是增量,用户要的是享受

2026/1/23 9:44:08

0浏览

在钓鱼时,我总会在抛竿前,往水里撒下一把两把的饵,用来吸引水下的鱼儿过来。有些鱼吃到散落的饵后安全离开,有些则不辨风险咬到鱼钩被我钓上来。鱼吃饵是本能,我撒饵是为钓上鱼儿。

自2023年开始,价格促销成为各大车企普遍采用的手段,毕竟在各种促销中,价格促销往往最有效。由此带来的效果,大家已经看到了,一方面是销量的连续增长,另一方面是“卷生卷死”后,很难再“卷”下去。

因为,没有利润的车企没法再卷。乘联分会数据显示,2025年1-11月汽车行业利润率仅为4.4%,2024年这一数据为4.3%,而2022年这一数据为5.7%。

为此,国家市场监管总局在2025年底发布《汽车行业价格行为合规指南(征求意见稿)》,得到国内车企积极响应。

既然不打“价格战”了,那么车企总要拿点新招出来,这应该是诸如7年低息方案的由来,其意义何在?撒饵。

7年低息方案,本质是降低购车门槛、给车企带来增量

在2026年率先用出这招的,是特斯拉,除了首次推出5年0息方案外,还给到7年周期的贷款购车方案,年费率0.5%,限定1月31日(含)的下单。

随后,小米汽车在1月15日针对YU7给出7年低息方案:首付4.99万元起,月供低至2593元起,年费率1%,1月16日0点开始,截至2月28日24点前。

接着,是理想汽车在1月20日给出针对1月20日起交付的7年月供购车方案:首付3.25万元起,月供低至2578元,年费率1.69%-2.5%或前3年0息后4年年费率2.5%。

然后,小鹏汽车在1月22日跟进,推出全系7年低息分期购车方案:首付15%,年费率1.67%,活动有效期2026年1月21日-31日,以小鹏MONA M03 515长续航Plus零售价11.98万元为例,月供1355元。

可以看到,以上4家的7年低息方案都让买车这件事看起来容易些,尤其是对于年轻人来说,首付不到5万就能入手一台二三十万的小米YU7,还是热门车,想来是诱人的。究其本质,此举是在降低用户当前购车门槛,把一些当前本没有消费能力的用户吸引到“买车的用户池子”里来,如同钓鱼撒饵把远处的鱼吸引过来一样。

显然,对身处当下激烈竞争环境下的车企而言,既然能让眼下的“池子”变大,那么7年低息方案就一点坏处都没有,毕竟这能提供增量。同时,7年低息方案还不会像价格促销那样破坏价格体系与品牌形象,实在是完美。

有心人应该也注意到了,以上4家车企中,除理想汽车外,其余3家的7年低息方案都有限时要求,看起来像是仅为了刺激春节前的消费。

问题来了,这些车企会不会在限时结束后再继续推7年低息方案?还会不会有更多车企加入进来?

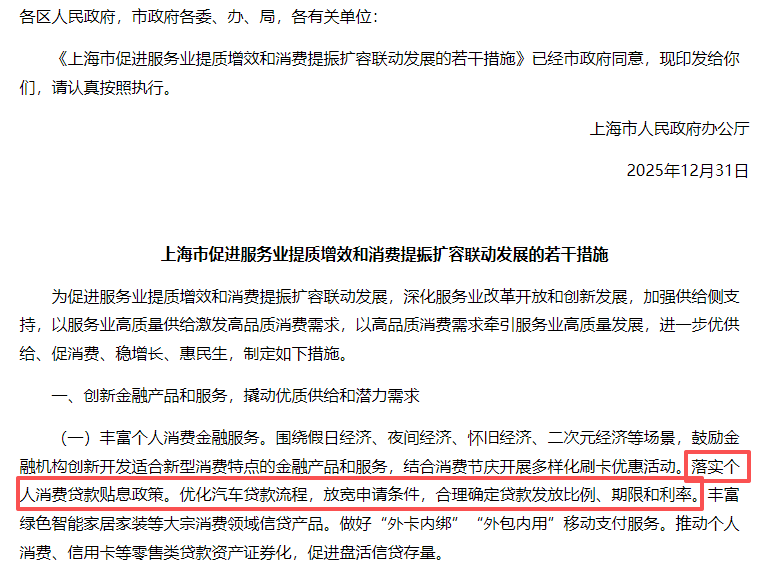

1月13日,上海市发布《上海市促进服务业提质增效和消费提振扩容联动发展的若干措施》,该通知中有这么一条:落实个人消费贷款贴息政策。优化汽车贷款流程,放宽申请条件,合理确定贷款发放比例、期限和利率。

不仅如此,1月20日,财政部、商务部、中国人民银行、金融监管总局发布《关于优化实施服务业经营主体贷款贴息政策的通知》,甚至将汽车租赁都纳入贷款贴息支持范围。

另外,“十五五”规划建议也明确提出要“大力提振消费”。综合以上来看,上述两个问题的答案,可能都是“会”。而至于效果好不好,对车企而言,这取决于被信贷消费的车本身是否具备诱惑力(比如当年苹果手机对年轻人的诱惑力够大,年轻人就要买),以及信贷方案是否更有吸引力(比如更低的年费率)。

有人可能说,此举会透支未来的汽车消费需求,这其实该是后话,毕竟以后谁还能不能留在牌桌上都两说。

用7年低息方案买车,本质是拿风险换享受

市场调研公司尼尔森的数据显示,在中国年轻人中,信贷产品的总体渗透率达到86.6%。这意味着,中国年轻人愿意提前消费的比例很高,可能会有透支消费的习惯。在此,我有必要且认真提醒:可能在车企眼里,7年低息方案堪称完美,但在选择7年低息方案之前,请消费者尤其是年轻用户一定要冷静。

需知,对于有投资等灵活用钱需求、且有一定能力消费的用户来讲,7年低息方案是多了一个选择,否则,它只是给用户开了一道门,至于门后面有什么,是不确定的。

比如,在当前经济环境下,有多少人能保证自己的收入在7年里能一直增加或者哪怕是保持稳定?过去房地产市场的下行,已经让很多人认识到现金为王的“含金量”有多高。因此,在选择7年低息方案前,用户一定要认真问自己是否真的需要一台车、甚至是一台不便宜的车,以及自己是否真的有能力在接下来的7年里按期偿还债务,不至于让个人信用崩塌。

再比如,用户需要认真考虑自己是否会拥有一台车长达7年,尤其是拥有一台电车长达7年。要知道,现在的新车保值率远不如从前,可能到时候车辆残值还没有贷款余额多,别不信,类似的现象在房地产行业并不少。另外,如今技术升级与新车迭代非常快,7年里可能L3有条件自动驾驶、固态电池等已经上车,到那个时候用户手上的车可能有“老古董”感,同时车辆残值也自然会少。

还比如,用户需要搞清楚与7年低息方案对应的是否有捆绑销售,如捆绑车险、后装等可能会让买车更贵,同时也要了解提前还贷是否要缴纳违约金之类。

最后,用户要清醒地知道自己买的是车、是大宗消费品,而不是手机不是快消品。总之,用7年低息方案买车,本质是拿风险换享受,既然有风险,那么用户多一份思考就有必要。

对了,本文开头的那个比方,可能不贴切,目的是让大家能意会,请别作他想,拜托。

配图来源:网络&AI

标签:

举报

全部评论.0

0/150

发布

按热度

按时间

暂无评论,快来抢沙发吧

热门视频