友情链接

宁德时代与比亚迪,必有一战!

2025/8/8 10:17:19

0浏览

能赚钱,不差钱。

一个是日赚1.68亿元,手握3237亿现金,并开始涉足底盘等汽车专业领域!另一个是面对销量增长瓶颈,需要新的突破口。

在汽车行业深陷非理性竞争之际,宁德时代交出了一份净利润创历史新高的半年报,成为2025上半年汽车业上市公司“最靓的仔”。

大赚特赚的宁德时代,豪掷45.73亿元现金分红,向全体股东每10股派发现金分红10.07元(含税);每10股H股应付中期股息金额为11.04港元(含税)。

然而,当这家动力电池巨头豪掷重金分红,机构齐声唱多之际,资本市场却用连续三日的股价下跌投出“冷眼”。

这看似矛盾的市场反应背后,既藏着龙头企业在技术迭代、全球化布局中的底气,也暴露了其在行业竞争加剧、毛利率承压下的隐忧。

01

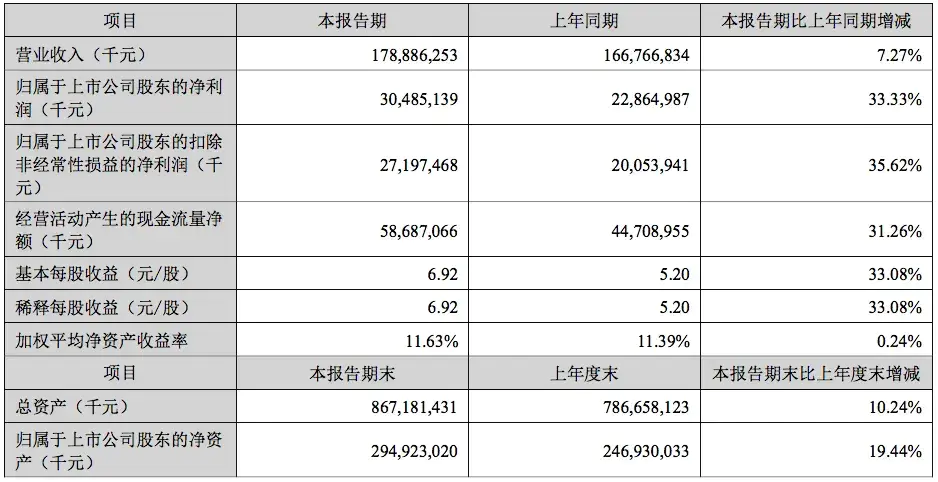

7月30日,宁德时代披露2025上半年业绩报告,期内实现营业收入1788.86亿元,同比增长7.27%;归母净利润304.85亿元,同比增长33.33%,创同期历史新高;扣非净利润271.97亿元,同比增长35.62%。

「图片来源:宁德时代半年报」

没错,宁德时代上半年净利润率达到了惊人的17%,而同期汽车行业平均利润率仅为4%左右。

不难发现,利润增速是营收增速的4.6倍,显示出宁德时代在成本控制、业务结构优化等方面颇有成效。

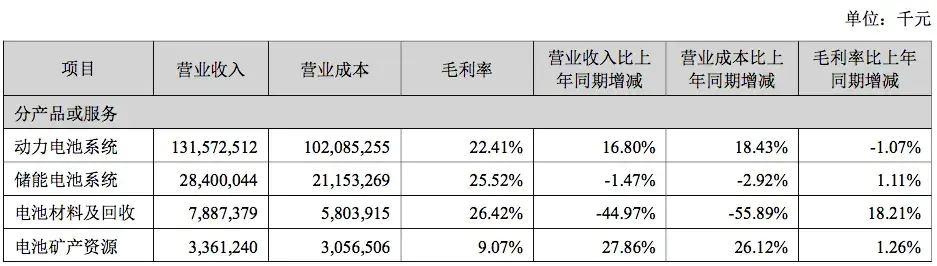

其中,动力电池系统作为主力军,上半年贡献收入1315.73亿元,同比增长16.8%,占同期总营收比例约73.55%,比2024年的69.9%上升3.65个百分点。

电池矿产资源营收贡献为33.61亿元,虽贡献最少,但同比增速最高,达27.86%。

「图片来源:宁德时代半年报」

不过,储能电池系统、电池材料及回收营收则均出现下滑,前者上半年营收284亿元,同比微降1.5%;后者则同比大降44.97%至78.87亿元。

分地区来看,今年上半年宁德时代境内业务营收为1176.78亿元,同比增长1.24%,仍是基盘。

与此同时,境外业务营收为612.08亿元,同比增速为21.14%,占比为34.22%,成为宁德时代最大的增长引擎。

02

“宁王”海外业务的迅速增长,离不开近年来大手笔的海外投入。如匈牙利工厂上半年投入27.81亿元,目前累计投入73.87亿元;印尼动力电池产业链项目报告期内投入1.08亿元,累计实际投入达39.94亿元。

海外产能布局持续发力,为境外业务的进一步增长奠定了基础。

值得一提的是,除了业务方面的布局,宁德时代在资本市场的布局,更为亮眼。

2025年5月20日,宁德时代在港交所主板挂牌上市,全球发售股份1.56亿股(行使超额配售权之后),发行价格263港元/股,共募集资金410亿港元,成为香港市场年内最大IPO。

通过H股上市,宁德时代搭建了海外资本运作平台,有助于进一步融入全球资本市场,加快推进全球化战略布局,提升综合竞争力。据悉,上述募集资金将用于匈牙利项目建设及营运资金、一般企业用途。

不过更令人瞩目的是宁德时代的现金状况。

截至报告期末,宁德时代现金及现金等价物高达3237.85亿元,充裕的现金流为宁德时代全球化扩张提供了充足弹药,亦为宁德时代持续技术创新提供了资金保障。

03

为保持技术领先性,宁德时代花起钱来毫不吝啬。

仅2020至今年上半年的五年半内,宁德时代的累计研发投入就高达约740亿元。

其中,今年上半年研发投入100.95亿元,同比增长17.48%,占收入比重5.64%。

得益于大手笔的投入,宁德时代持续推出创新产品。

乘用车领域,宁德时代发布二代神行超充电池、骁遥双核电池、钠新乘用车动力电池;商用车领域,推出适用于重卡领域的钠新启驻一体蓄电池及面向高效物流场景的坤势底盘商用车生态解决方案。

此外,在储能领域,宁德时代宣布量产交付587Ah大容量储能专用电芯,发布全球首款可量产的9MWh超大容量储能系统解决方案TENER Stack。

这些技术成果不仅丰富了公司的产品矩阵,也为未来业务增长奠定了技术基础。

04

宁德时代2025年半年报披露后,机构普遍认可宁德时代在技术领先性、海外扩张及换电布局的战略价值。主要集中在三点:

一是短期亮点,海外高毛利业务支撑盈利韧性,技术创新(如超充电池、固态电池)巩固壁垒;

二是长期挑战,国内价格战或持续至2026年,H股估值溢价需警惕收敛风险;

三是破局关键,依赖固态电池商业化(2030年)、储能第二曲线放量及换电网络规模化。

其中,光大证券表示,宁德时代锂电池全球市占率领先,下一代新品有望再次拉开竞争优势,半年维度观察骁遥双核等新品落地情况,中期维度看固态电池商业化进展,远期维度看换电生态建设情况,维持“买入”评级。

交银国际称,看好宁德时代的产品力和全球化布局,维持“买入”评级。

银河证券则指出,宁德时代产品矩阵全面,固态电池技术优势领先,换电推进,龙头地位稳固,充分受益千秋动储景气度提升,维持“推荐”评级。

05

对于机构普遍看好的换电生态和固态电池。宁德时代在业绩会上表示:换电生态上,截至7月底,宁德时代乘用车换电站已经建成400多座,目前来看可达成全年1000座建站计划;重卡换电站已经建成约100座,全年预计建设300座左右。

此外,该公司与车企客户共同发布了20多款巧克力换电新车型,并与中石化、蔚来、滴滴等上下游企业合作,加速换电生态建设。

固态电池方面,宁德时代在业绩会上表示“全固态电池距离真正实现商业化还有一段距离,并不是大家宣传的那么简单。”

“目前来看,固态电池2027年将实现小规模量产,相关供应链成熟周期需要3~5年,所以在2030年前后才能实现真正的商业化或规模化。”

从宁德时代的表态来看,全固态电池离量产应用仍有较长一段距离要走。有意思的是,此前,多个汽车厂家宣布2027年左右,可实现全固态电池的装车应用。

06

值得一提的是,虽然宁德时代业绩亮眼,但也并非没有后顾之忧。

韩国研究机构SNE Research发布最新动力电池统计数据显示,今年上半年,宁德时代虽以190.9GWh的装车量保持第一,同比增速为37.9%,但市占率仅微增0.2%至37.9%;同期,比亚迪以装车量89.9GWh稳居全球第二,同比增速达58.4%,市占率则从15.4%升至17.8%;两者合计份额缩窄至20个百分点。

在国内市场,中国汽车动力电池产业创新联盟数据显示,宁德时代今年上半年市占率从2024年同期的46.38%降至43.05%(2021年高峰为52.1%),而比亚迪凭借自供电池优势持续分流订单。

值得一提的是,今年4月,宁德时代动力电池装车量市占率18个月来首次跌破40%。

事实上,除了比亚迪外,国轩高科、蜂巢能源等二线厂商通过低价策略抢占中低端市场,导致宁德时代国内装机量增速(37.8%)低于行业平均水平47.3%。

07

市场竞争加剧的同时,宁德时代的毛利率亦面临挑战。

目前,比亚迪凭借刀片电池技术及规模化生产,推动LFP(磷酸铁锂)电池成本优势扩大,倒逼宁德时代加速LFP占比提升。但LFP技术壁垒较低,二线厂商易模仿,宁德时代难以建立绝对护城河。

与此同时,LFP价格战拉低单价,宁德时代毛利率持续下滑。

虽然宁德时代的整体毛利率有所提升,但二季度毛利率较一季度(25.58%)出现下滑,拖累今年上半年毛利率收缩至25.02%。

引人注意的是,今年上半年,宁德时代主力业务动力电池系统毛利率为22.41%,较去年同期的26.9%下降4.49个百分点。

事实上,自2016年动力电池毛利率达到44.84%后,宁德时代的毛利率便持续下滑,十年间已经“腰斩”。

引人注意,比亚迪、长城汽车等车企采用自产自销模式,减少外部采购需求,且成本优势明显,其他车企如特斯拉、长安汽车等亦要求宁德时代降价,或转向二供分散风险,削弱宁德时代议价权,或将进一步冲击宁德时代的毛利率。

储能业务竞争也愈发激烈,新玩家不断涌入,如市场新秀海辰储能等,导致宁德时代储能业务营收微降。

随着汽车行业变革从电动化向智能化和全体系能力构建转变,作为汽车电池大王,宁德时代想让所有车企为其“打工”绝非长久之计。

因此,宁德时代已经开始自己研发新能源车底盘,可能会收购某些新势力或是实力不强的车企;而比亚迪则面临销量增速下滑,不排除未来加大对外电池供应,蚕食宁王的份额。

一个要涉足汽车领域,一个要扩大对外供应,两大巨头,总要决一雌雄。

Views of AutosKline:

一边是业绩新高、技术储备与全球化版图持续扩张,一边是市场份额微缩、毛利率下滑与资本信心的短期摇摆,宁德时代正站在行业变革的十字路口。

未来,固态电池商业化进程、储能业务的破局、换电生态的规模化,将成为其能否在激烈竞争中持续领跑的关键。

而如何平衡短期盈利与长期投入、在价格战与技术壁垒间找到支点,仍是这位“电池巨头”需要持续作答的命题。盛宴未散,硝烟已起。

标签:

举报

全部评论.0

0/150

发布

按热度

按时间

暂无评论,快来抢沙发吧

热门视频