消费能力下降 A级车大跌16%

今年以来,作为狭义乘用车第一大细分市场的轿车市场表现不佳,主要表现为A级车销量下滑明显。5月份,A级车销量大跌16.05%,轿车市场却反应较为平稳。同时,厂商开启的价格大战,使得市场从共同成长型转为优胜劣汰型,走势越发明朗。结合6、7月是销售的淡季,轿车市场或将表现为稳中有降,几乎完全可以打消触底反弹的梦想。

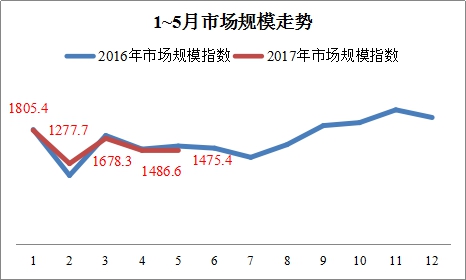

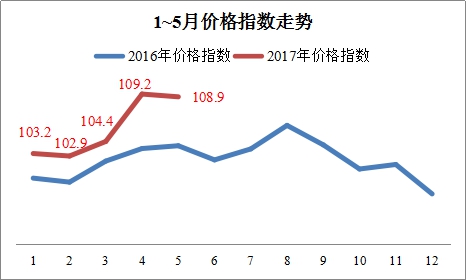

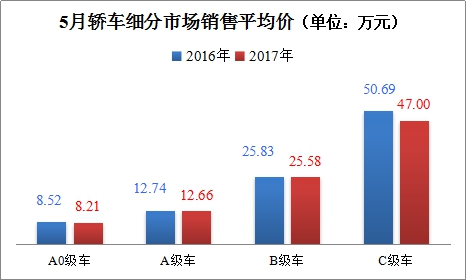

来自北京正则大成汽车信息咨询中心的统计分析显示,今年5月全国轿车市场规模为1374.9亿元,同比下降5.15%;正则轿车市场规模指数为1475.4点,较去年同期下降80.1点。5月轿车市场销售平均价格达到16.5万元,比去年同期上涨0.8万元,同比增长4.77%;正则轿车价格指数为108.9点,也创下了有统计以来的最高纪录。总体而言,今年前5个月轿车市场呈现出销量微跌,规模微缩,市场销售平均价上涨的态势,表明轿车市场整体消费能力虽然逊于去年同期,但消费水平正在稳步提升。说得直白些,就是买轿车的人虽然少了,但买好车的人越来越多了。

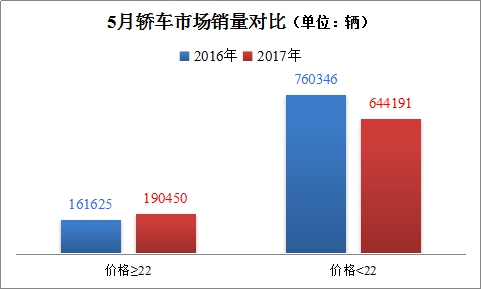

整体来看,5月轿车市场“两级分化”的现象与狭义乘用车大盘保持一致。具体表现为,高端轿车(≥22万元)市场大幅增长,增幅17.83%;中低端市场(≤21万元)大幅下滑,降幅15.28%。这既是推动市场销售平均价上涨的直接原因,也反映出轿车市场的消费水平正在逐步提升的现实情况。

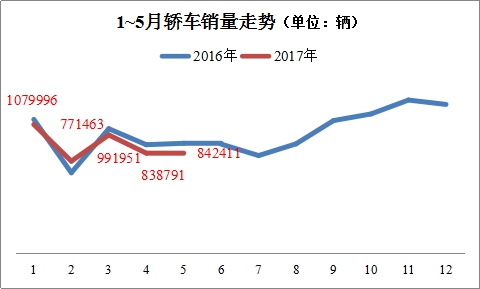

从细分市场的表现来看,中低端轿车销量下降的原因,主要是A级车销量下滑明显,这也是拖累轿车市场持续低靡的重要因素。有意思的是,5月A级市场销量大降16.05%,可是轿车大盘的下跌幅度却并不强烈,原因何在?

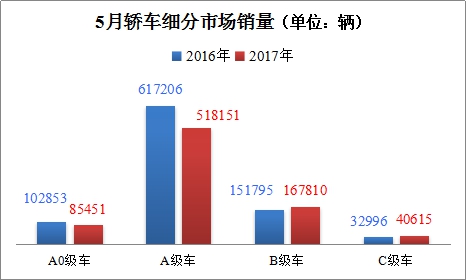

据统计,由于A级车的销量比重占轿车市场的六成以上,因此有“A级市场打喷嚏,轿车市场会感冒”一说。以4月为例,A级轿车销量下滑了10%,轿车大盘则下跌了7.8%。不过,5月A级市场销量为518151辆,同比降幅高达16.05%,而轿车市场的降幅却为8.8%,与4月相比,降幅仅低了1个百分点。

导致这一现象出现的直接原因,是A级车销量虽然大幅下降,但是B级和C级车销量大幅上涨。统计显示,5月B级、C级车累计销量为208425辆,同比增长12.79%。B级和C级车热销,不但带动高端轿车销量大幅上涨,而且有效地遏制了轿车大盘下跌的速度。

不过,以B级、C级车为主的高端市场快速增长,对中低端市场大幅下滑“负有不可推卸的责任”。今年轿车市场表现不佳,使得厂商早早地打响了价格战,部分市场销售平均价在22万元以上的B级车,其终端起步价甚至下探到了16万元以下,这一举措在推动高端市场销量增长的同时,也侵蚀了A级轿车市场。

然而,在B级、C级车普遍降价的强势压力下,降无可降的A级车内部出现了分化。部分德系、日系车销量依然稳固,个别美系、韩系、法系车销量下滑明显。而意识到这一危机的自主品牌早已开启避险模式――转战SUV 市场。

统计显示,5月,C级车市场销售平均价下降了3.68万元,B级车市场销售平均价下降了0.25万元,A级车市场销售平均价仅下降了0.08万元。从产品表现看,高价A级车(14万?18万元)中,大众高尔夫、本田思域等销量依然稳固,标致408的降幅超过50%;中低价A级车(7万?13万元)中,大众朗逸、日产轩逸优势依旧明显,现代领动、雪铁龙爱丽舍,以及部分自主品牌车型销量大幅下滑。同时,中低价A级车销量为354920辆,同比下降17.15%,领跌轿车市场(降幅8.8%);而与之对应的中低价A级SUV销量为224391辆,增幅高达22.5%,远超SUV大盘增幅(12.9%)。

综合分析,5月A级轿车市场降幅高达16.05%,不但与C级、B级车价格下探有很大关系,而且受到了同级别SUV高速增长的影响。然而,无论是高端轿车价格下探侵蚀中低端轿车市场,还是原本准备购买轿车的消费者最终选择了SUV,都是市场消费水平稳步提升的表现。在6、7月的销售淡季,价格竞争――这一实现市场优胜劣汰机制的重要手段,必然会被厂商广泛采用。与此同时,轿车市场虽然会持续下行,但在A级车下降,C级、B级车上涨的共同作用下,依然会表现平稳,预计不会出现太大的起伏。

- 1

- 2

- 3

6月6日,山城重庆,2018(第九届)全...

2018-6-6

新时代、新技术背景之下,许许多多新...

2018-5-31

雷克萨斯全新ES有望2018年7月正式上市...

2018-5-30

近日,海外媒体报道称,奔驰GLB已经在...

2018-5-29

京公网安备 11010202008772号

京公网安备 11010202008772号