喜忧参半 自主品牌谁能过个好年?

根据全国乘联会公布的数据,2019年中国狭义乘用车累计销量2069.7万辆,同比下滑7.4%,较2018年下降幅度3%进一步扩大,属超预期下滑。近日,全国各主流自主品牌纷纷公布了年终销量,结果喜忧参半。面对即将到了的新春佳节,谁能过个好年?谁又无颜见江东父老?

“优等生”吉利、长城、奇瑞稳中求胜

据统计,在主流自主品牌中,只有吉利和长城以100分和99分的优异成绩完成了目标,且在不同领域将自己的“王牌产品”发挥到了极致。

吉利汽车方面,博越和帝豪依然是销量担当,二者全年累计销量分别达到22.86万辆和20.51万辆,依然是同级别的佼佼者。领克品牌而言,其全年累计销量达到12.81万辆,同比增长6.4%。并且充满运动基因的品牌,领克在WTCR世界房车大赛中,斩获车队总冠军,完美的完成了品牌的赛车梦想。

长城汽车方面,哈弗品牌依然绝对主力,贡献了长城汽车72%的销量。其中哈弗H6再写传奇,全年共销售38.64万辆。换句话说,哈弗H6一辆车就超过了不少品牌的全年总销量。WEY品牌方面,全年销量也能突破10万辆,成为首个历史销量突破30万的中国豪华品牌。另外,长城在皮卡市场也有新突破,其中长城炮作为中国高端皮卡的先行者,上市仅三个月便热销1.83万辆,有望成为长城又一主要增长点。至于新能源领域,欧拉品牌承担了开辟新市场的任务,凭借欧拉R1等车型的热销,欧拉全年销量达到3.89万辆,同比大涨1105.69%。

当然除了优异的产品实力,两者稳中求胜的心态也是完成目标的主要原因。常言道:“知己知彼,方能百战不殆。”而作为自主品牌的两位巨头,依然没有自视清高,急功近利,才能在寒冬中矗立不动。

吉利汽车方面,曾将全年销量目标定为151万辆,但迫于形势压力,吉利汽车没有盲目追求账面数字,而是在2019年7月将目标重新修订为136万辆,结果在年底压线达标。长城方面,2019年累计销量达到106万辆,这也是长城汽车第四年突破一百万辆,不过同比微增0.6%的数据也显示出长城集团在年初就预判出“熊市”的艰难,未将目标定的飘高,采用量力而行的销售手段,从而稳中求胜。

值得一提的是,我们虽然不知道奇瑞汽车自主品牌部分的销量目标,但结合奇瑞集团累计销售汽车74.5万辆的数量来看,其出色的完成年初75万目标的99.3%。虽然同比微跌0.9%,但是自主品牌车型销量却同比增长6.9%。全新一代瑞虎8、艾瑞泽系列销量均突破10万辆,捷途系列更是瞅准“旅行+”细分市场,抓住都市青年的消费痛点,完成13.8万辆的年终成绩。这足够让我们相信,奇瑞集团对于自主品牌63万多的数字应该非常满意。

比亚迪“偏科严重” 但依然喜人

比亚迪汽车方面,将近70%的完成率也算喜人,可以说是不好不坏。当然造成未能达到目标的主要原因是比亚的的燃油车和插电混动市场的节节败退。燃油车方面,比亚迪全年销量仅为23.19万辆,同比下滑15.02%。插电混动方面,受补贴退坡影响,唐混动等车型不再享受政策红利,价格优势荡然无存,销量也是一落千丈。

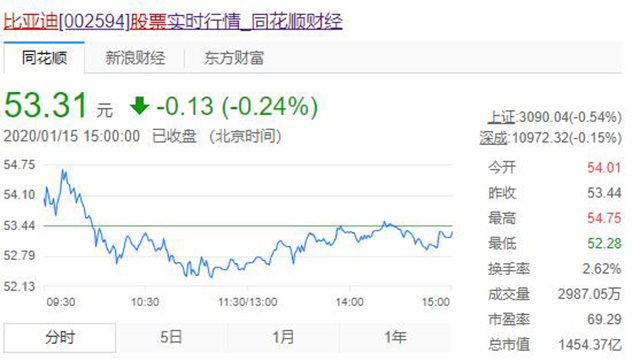

但是比亚迪的“看家本领”没丢,依然引领新能源汽车市场。在纯电动市场,凭借唐、宋、元家族EV车型的出色发挥,比亚迪纯电动车型销量达到14.72万辆,同比增长42.53%,并且每股53.31元的股价也甩开众对手好几倍。

广汽、上汽、长安“优势科目”已呈现疲态

对于广汽乘用车和上汽乘用车来说,颇高的目标是年终相差甚远的主要原因,不过两者的“王牌车型”在2019的寒冬中“败走麦城”也是主要原因。

广汽乘用车方面,自主品牌全年的销量为384578辆,据全年600000的销量目标,完成率64.1%。作为广汽的主力车型,传祺GS4在去年进入新老车型换代期,导致月均销量从曾经的2万辆,跌至月均几千辆的水平。全新GS4于11月正式上市后,即可将销量拉升回万辆水平线。过去的一年,广汽集团在自主研发的投入累计已达278亿元,明星车型批量上市,促进销量增长,可以预计的是,2020年,广汽乘用车将迎来新一轮的增长期。

上汽乘用车方面,虽然荣威品牌全年销量达到42万辆,逆势增长4%,但是也许因为消费者对于“斑马系统”的新鲜劲过了,RX5等“王牌车型”的销量也在寒冬中明显走了下坡路。而整个名爵方面,即便海外市场稍微挽回颜面,但是在国内市场的表现有明显下跌,单单MG6在面对上半年“寒风”就有高达43%的同比暴跌比例。

长安汽车方面,截止1月15日撰稿时,长安只发布了其自主品牌12月的销量,依然没有对全年销量做出统计。从非官方不完全统计数据上看,长安汽车在2019年上半年是掉队严重的,全年累计销量仅为80.3万辆,同比下滑6.5%。即便12月做出了超15万辆的销量成绩,同比增长35%,但是对于长安全年来说为时已晚了。

总结:

在车市下滑的状态下,强者愈强、弱者愈弱的马太效应愈发明显,正如我们所看到的那样,吉利、长城这些主流自主品牌尽管销量有所下跌或者增长甚微,但市场份额却在稳步提升。而几家欢喜就有几家愁,反观广汽、上汽以及长安,兴许因为整个集团对于自主部门的不重视导致应对措施不及时,整体表现不佳,但我们也能看到他们努力回追。另外,一些弱势自主品牌,不少已经退出了汽车市场。在未来面对合资品牌的降维打击,这一趋势想必还将延续,更多的自主品牌将会衰败,但留下的必定是有国际竞争实力的。

- 1

- 2

- 3

6月6日,山城重庆,2018(第九届)全...

2018-6-6

新时代、新技术背景之下,许许多多新...

2018-5-31

雷克萨斯全新ES有望2018年7月正式上市...

2018-5-30

近日,海外媒体报道称,奔驰GLB已经在...

2018-5-29

京公网安备 11010202008772号

京公网安备 11010202008772号